El banco de inversión Goldman Sachs indica que el Tribunal de Justicia de la Unión Europea (TJUE) se pronunciará sobre el índice IRPH vinculado a las hipotecas españolas próximamente. Este índice fue utilizado por las entidades financieras sustituyendo al Euríbor y, según cálculos del banco estadounidense, afectan a más 370.000 hipotecados por un valor de 29.000 millones. La estimación es que tenga un impacto de entre 7.000 millones y 44.000 millones en el sector. La entidad más afectada sería CaixaBank si hay un pronunciamiento en contra de la banca, mientras Santander y Bankinter apenas tienen exposición a este problema.

Después de las cláusulas suelo y de que se salvarán por muy poco del impuesto de las hipotecas, los bancos españoles están a punto de afrontar su enésimo problema judicial. El TJUE se tiene que pronunciar en breve sobre la legalidad del índice IRPH en las hipotecas españolas.

Según distintas asociaciones de consumidores, este polémico índice afecta a más de un millón de personas, que han visto que mientras se reducía el Euribor desde 2008 abaratando millones de hipotecas, el IRPH se ha mantenido 200 puntos básicos por encima de la referencia del mercado. Desde 2014, lleva dando vueltas por los tribunales, declarándose nulo en buena parte de primeras instancias judiciales. El año pasado, el tema de la banca parecía que estaba zanjado con el fallo del Tribunal Supremo tras estimar que la mera referencia de una hipoteca a este índice oficial no implicaba un abuso respecto al consumidor. Sin embargo, el pasado 16 de febrero un juzgado de Barcelona elevó la causa al TJUE ante la polémica sentencia del Supremo, que contó con dos votos particulares en contra denunciando que no se ajustaban a derecho.

El frente judicial pinta oscuro para la banca. El TJUE requirió un informe a la Comisión Europea para fundamentar su sentencia. El Ejecutivo comunitario insta al tribunal europeo a pedir un cambio de doctrina al Supremo español. Los expertos de Goldman Sachs no son muy optimistas sobre el fallo definitivo y esperan un nuevo varapalo judicial.

La firma recuerdan que la Comisión dijo ya que muchas de las cláusulas de los préstamos hipotecarios están siendo revocadas por tribunales, incluidas "las que utilizaron el IRPH como alternativa al Euribor", tras la sentencia del TJUE de declarar nulas las cláusulas suelo.

"Vemos una decisión adversa para los bancos por parte del TJUE en este asunto con implicaciones profundas para el sector", advierte el informe del banco de inversión.

Goldman estima un impacto potencial entre 7.000 millones y 44.000 millones para el sector. La horquilla es tan amplia porque depende de la posible retroactividad y efectos de la futura sentencia.

La entidad contempla tres escenarios negativos, en los cuales todos, los clientes reclamarían a sus entidades el IRPH desde 2003, pero el impacto negativo dependerá de la solución que proponga el TJUE. Van desde suponer una pérdidas del 25% de la cartera hipotecaria referenciada al IRPH para el caso que tengan que compensar a los clientes con el diferencial acumulado respecto al Euribor, más intereses penales, a perder el 161% de la cartera si se decide el reembolso de total de los intereses desde que se originó la hipoteca al anularse el índice.

Goldman recuerda que el Banco de España ha lanzado varias advertencias sobre la posición de capital de los bancos españoles, ya que se percibe como relativamente "bajo", y hay necesidad de "fortalecerlo". También ha expresado su preocupación en torno a las "obligaciones legales" relacionadas con hipotecas.

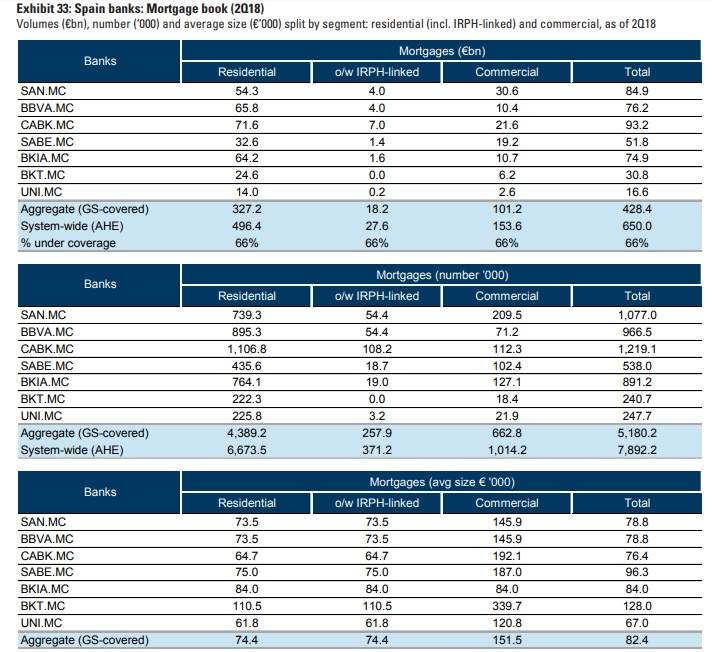

En el informe se detalla que el número de hipotecas vinculadas al IRPH en balance de los bancos cierre de junio asciende a más de 370.000, que tienen un valor de 27.600 millones de euros. La entidad ha extrapolado los datos de los bancos cotizados al conjunto del sector. CaixaBank es el banco más expuesto con más de 100.000 clientes afectados. Le siguen con Santander y BBVA con más de 54.000 hipotecas. Sin embargo, Goldman explica que Santander se encuentra entre los bancos con menos exposición, junto a Bankinter, por su escaso volumen sobre el total de préstamos hipotecarios.