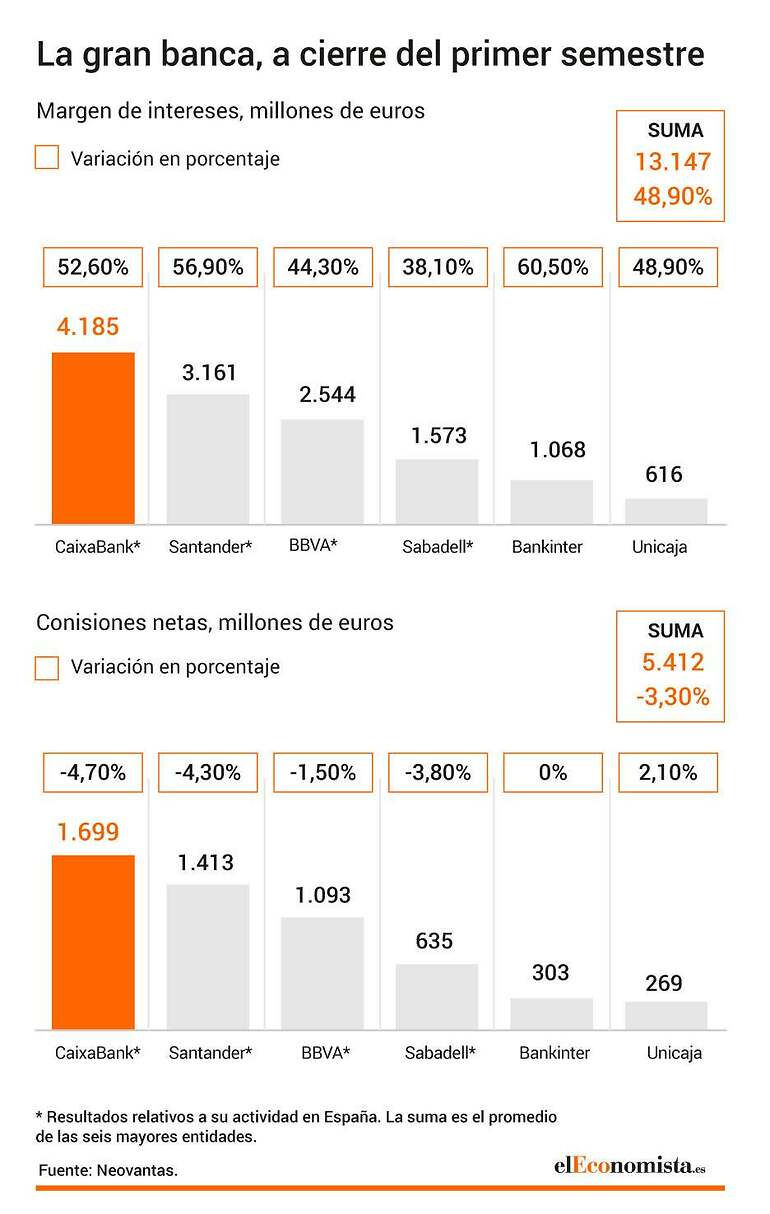

La subida de tipos de interés que comenzó hace ya más de un año sigue dando alegrías a las cuentas de resultados de la gran banca, sobre todo en lo que a margen de intereses se refiere. En este sentido, las grandes entidades incrementaron este indicador –fruto de la diferencia entre la rentabilidad del activo y los intereses pagados por el pasivo– en un 48,9% al cierre del primer semestre hasta los 13.147 millones de euros, mientras que las comisiones netas se redujeron en un 3,3%, hasta los 5.412 millones. Bankinter es la entidad que sale mejor parada en la comparativa de ambos indicadores, ya que ha conseguido aumentar el margen de intereses sin reducir las comisiones, de acuerdo con los datos recopilados por el informe semestral de Neovantas.

En concreto, la entidad que encabeza María Dolores Dancausa cerró el primer semestre del año con un incremento del 60,5% en el margen de intereses (1.068 millones) con respecto a los primeros seis meses de 2022, cuando el euríbor todavía estaba comenzando a despertar de su letargo. Al mismo tiempo, las comisiones netas se quedaron sin variación en los 303 millones. Con estas cifras, la entidad naranja es la única que, con su negocio en España, ha conseguido que el margen de intereses supere a las comisiones netas en más de tres veces a cierre de junio.

Así, si se suman los seis grandes bancos que cotizan en el Ibex35, se puede apreciar que el margen de intereses de su negocio en España ya casi triplica a las comisiones netas que consiguen. Esto se debe, principalmente, al aumento de los tipos de interés que empujan al alza, entre otros productos, la parte de la cartera hipotecaria que se firmó a tipo variable y los nuevos préstamos que se vienen estructurando en el último año.

Tal y como se puede ver en el gráfico anexo, en cifras absolutas, la entidad que más habría ingresado en concepto de margen de intereses por el negocio en España sería CaixaBank, que totalizaría 4.185 millones de euros tras cerrar el primer semestre del año con un crecimiento del 52,6%. En cambio, las comisiones netas –aquellas que se cobran menos las que el banco paga a terceros– se redujeron en un 4,7% en el mismo periodo, haciendo que pese a mantenerse en el primer puesto en números absolutos, también sea el que se lleve el oro en la caída interanual.

Santander, BBVA y Sabadell se colocan en el medio de la tabla, tanto en comisiones netas como en margen de intereses, si bien todos ellos registran una caída en la primera y un incremento significativo en la segunda. Así, la entidad que encabeza Ana Botín consiguió con su negocio en España 3.161 millones de euros en margen de intereses, un 56,9% más que el año anterior, mientras las comisiones netas cayeron un 4,3% hasta los 1.413 millones. Por su parte, la entidad de Carlos Torres incrementó la primera partida en un 44,3% mientras redujo la segunda un 1,50%. En el caso de Sabadell, estas cifras fueron de un +38,1%y un -3,8%, respectivamente.

Unicaja crece en comisiones

Por su parte, la única gran entidad que creció en comisiones en el primer semestre de este año es Unicaja. La antigua caja malagueña incrementó en un 2,1% sus ingresos por este concepto hasta alcanzar los 269 millones de euros. Al mismo tiempo, su margen de intereses también subió y se colocó en términos porcentuales, en el medio de la tabla de sus principales competidores con un 48,9% hasta los 616 millones.