El pasado miércoles Aena reconocía haber estudiado la posibilidad de lanzar una opa sobre Abertis, aunque su accionista mayoritario, la entidad pública Enaire, rechazó la operación. Más allá de la viabilidad financiera e industrial de la oferta, la búsqueda de una diversificación geográfica y de un crecimiento de sus beneficios por encima del esperado hasta ahora es una de las razones a la que aluden los analistas para tratar de justificar este movimiento que le convertiría en un operador integrado de infraestructuras.

"Las perspectivas de crecimiento de Aena a medio y largo plazo son bajas", declaran en Goldman Sachs, donde añaden que esperan que "el crecimiento del tráfico aéreo se ralentice a medida que remite el reciente impulso que ha tenido el turismo en España por aspectos geopolíticos".

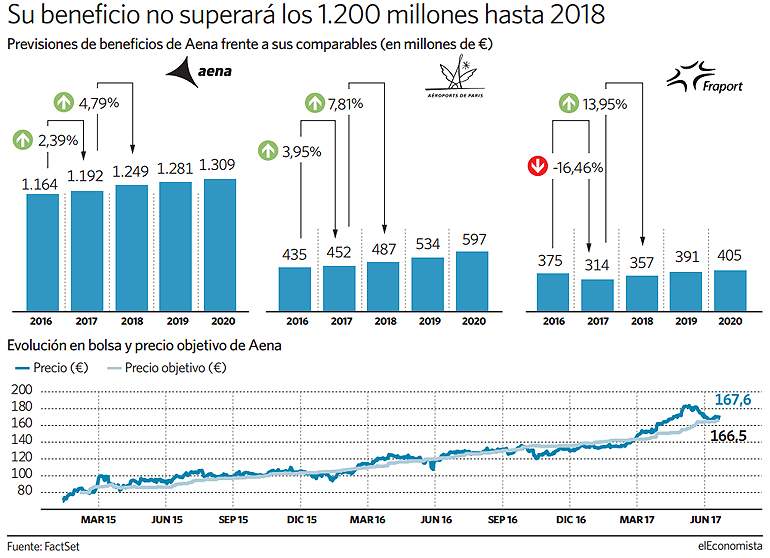

El consenso de mercado ve un nimio crecimiento de sus ganancias cercano al 2% de cara al conjunto de 2017 y de apenas un 4,8 para 2018 ante la falta de catalizadores que la impulsen. Es decir, de cumplirse las estimaciones, su beneficio superaría los 1.192 millones en 2017 y los 1.200 el año que viene. Por su parte, para Fraport y ADP se prevén mejoras de cara a 2018 de casi el 14 y el 8%, respectivamente. Para el trienio, en Aena los analistas prevén que las ganancias repunten un 10% (en el caso de su competidora ADP la mejora en este periodo sería del 23%, mientras en Fraport apenas sería del 4%).

Los aeropuertos españoles batieron récords de pasajeros el año pasado -230 millones de personas-, al canalizar buena parte de los turistas que optaron por no viajar a otros países del Mediterráneo por la amenaza del terrorismo. Pese a la buena marcha en lo que va de año -en los cinco primeros meses han llegado 88,9 millones de pasajeros, un 8,9% más que en el mismo periodo del año anterior-, los expertos consideran que existe poco margen de mejora.

"Consideramos que el potencial de mejora está limitado en el medio plazo", afirman desde Renta 4. "A medida que las tensiones geopolíticas en el Mediterráneo se vayan solventando, el crecimiento del tráfico se moderará rápidamente, lo cual tendrá un impacto directo en las valoraciones sobre la compañía", explican desde esta entidad.

En este sentido, la recomendación que los expertos otorgan de media a la compañía se ha visto seriamente deteriorada a lo largo de los últimos meses. De hecho, nunca antes había tenido tantos analistas recomendando deshacer posiciones. Y es que, ahora hay más expertos que aconsejan vender de los que recomiendan comprar.

No en vano, desde julio, hasta cinco casas de análisis han revisado a la baja su recomendación sobre la compañía. Una de ellas ha sido la ya mencionada Goldman Sachs, que pese a otorgar y, posteriormente, retirar su recomendación de venta sobre los títulos de Aena, en uno de sus últimos informes aseguraba que la firma "parece cara en todas sus valoraciones". Y es que las acciones del gestor aeroportuario cotizan a un PER -número de veces que el beneficio está recogido en el precio de la acción- de 21,6 veces, es decir, un 21% por encima de la media del Ibex 35. Eso sí, sus comparables cotizan en niveles más elevados, ya que la ratio de ADP es de 31,1 veces y la de Fraport de 24,8 veces.

La compañía ya ha triplicado el precio de su salida a bolsa (se revaloriza un 190%) algo que contrasta con el nimio 1,5% que se apunta el Ibex en el mismo periodo de tiempo. De hecho, ningún otro de los 34 valores que conforman el índice logran seguirle el ritmo en este periodo.

La gestión de los aeropuertos españoles -un negocio regulado que gracias al buen comportamiento del tráfico aéreo está proporcionando un notable crecimiento, así como una intensa generación de caja-, además de la gestión del área comercial de los distintos aeropuertos, ha favorecido el alza de la compañía en el mercado de renta variable desde su salida a bolsa. Pero, como dice el refranero español, todo lo bueno se acaba, y ahora los analistas acotan su crecimiento y no ven potencial alcista en el parqué.

Más dividendo

La nota positiva la ponen desde UBS, donde aseguran que Aena podría llegar a dedicar hasta un 70% de sus ganancias por acción para retribuir. "Con este incremento, la compañía se vería capacitada para elevar la rentabilidad por dividendo hasta el 3%, en línea con el que ofrecen otras firmas de su sector", señalan. Sin embargo, estas previsiones son demasiado optimistas para el consenso de analistas que no ve a Aena alcanzando dicho objetivo hasta 2018.

Pendientes de sus cuentas trimestrales

El próximo 26 de julio, Aena publicará sus cuentas correspondientes al segundo trimestre del año, periodo para el cual el consenso de mercado que recoge 'Bloomberg' estima un beneficio de 476 millones. De cumplirse las estimaciones, estas ganancias serían un 2,8% superiores a las registradas en el mismo periodo de 2016.