Madrid

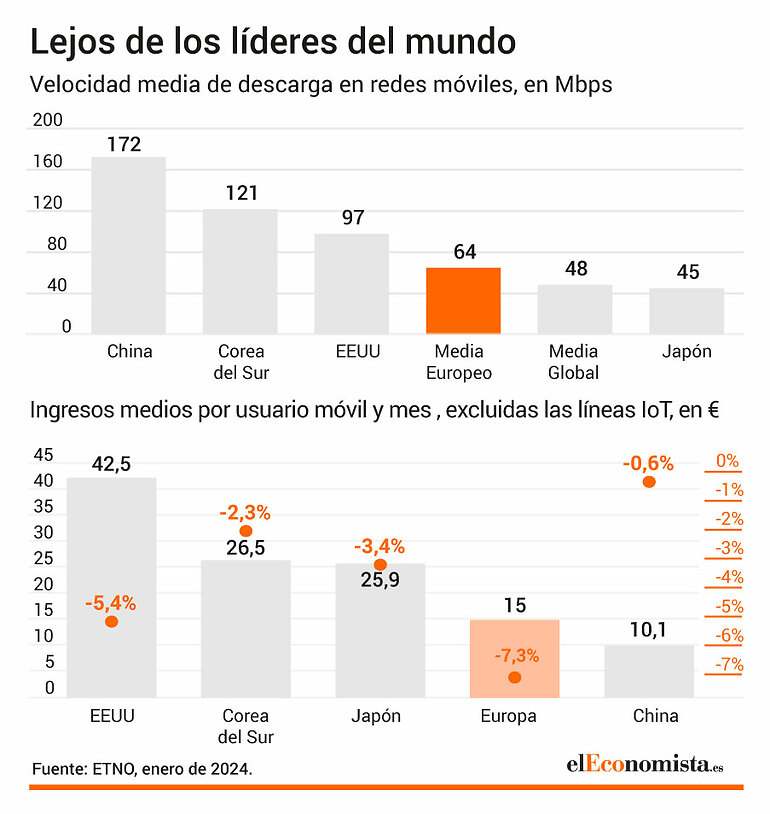

Los principales operadores europeos de telecomunicaciones ingresan una media de 15 euros por usuario y mes, frente a los 42,5 euros que sus equivalentes de Estados Unidos, los 26,5 euros de Corea del Sur y los 25,9 euros de Japón. Estas diferencias geográficas ponen de relieve la dificultad de un mercado que en el Viejo Continente sumó unas inversiones de 59.100 millones de euros en 2022, casi un 5% menos que los 56.300 millones de euros del año anterior. En el mismo año de referencia, la inversión per cápita en telecomunicaciones en Europa se situó en 109,1 euros, por debajo de Corea del Sur (113,5 euros) y muy inferior a la de Estados Unidos (240,3 euros).

Los datos se desprenden de un informe realizado por ETNO, la Asociación Europea de Operadores de Redes de Telecomunicaciones, donde se apunta que sólo 10 de las 114 redes móviles de Europa eran 5G autónomas (5G SA), lo que sitúa al continente en posición de desventaja frente a Asia y Norteamérica en ofertas de edge cloud, "lo que indica que el ecosistema europeo de conectividad se encuentra en una encrucijada", según describió Steven Tas, presidente del Consejo Ejecutivo de ETNO, con motivo de la Conferencia Europea sobre 5G que ayer se celebró en Bruselas. En este foro se incidió en la necesidad de una "política industrial que favorezca la innovación y la inversión en el ecosistema de conectividad europeo".

Entre otros detalles, el estudio desvela que los operadores de telecomunicaciones europeos han absorbido la inflación en nombre de sus clientes. En concreto, los ingresos minoristas de las telecomunicaciones en la UE aumentaron en 2021 y 2022 un 0,7% y un 2,1% respectivamente, mientras que en el primer semestre de 2023 se incrementó el 1,2%.

Steven Tas, presidente del Consejo Ejecutivo de ETNO: "el ecosistema europeo de conectividad se encuentra en una encrucijada"

Sin embargo, este crecimiento debe enmarcarse en un contexto de inflación creciente. Tras años de subidas de precios muy bajas, la inflación en la UE aumentó al 2,9% en 2021, al 9,2% en 2022 y al 7,2% en el primer semestre de 2023. Lo anterior pone de relieve que los operadores han absorbido un gran aumento de los costes de los insumos de sus clientes.

Los ingresos minoristas de las telecomunicaciones en la UE aumentaron en 2021 y 2022 un 0,7% y un 2,1% respectivamente. En 2023, el 5G en Europa alcanzará al 80% de la población, frente al 73% del año anterior. Sin embargo, Europa sigue por detrás de sus homólogos mundiales: Corea del Sur (98% de cobertura 5G), Estados Unidos (98%), Japón (94%) y China (89%). En cuanto a las redes fijas, la cobertura europea con capacidad para gigabits alcanzará el 79,5% en 2023, frente al 97,0% de Corea, el 89,6% de EEUU y el 81,4% de Japón.

En cuanto al nivel de la cobertura de fibra óptica hasta el hogar (FTTH) de la población europea, este despliegue mejorará en casi ocho puntos porcentuales, desde el 63,4% de 2023 al 55,6% del año anterior. Pese a este esfuerzo, la consultora Analysys Mason vaticina que, al final de la década, alrededor de 40 millones de personas en la UE seguirán sin tener acceso a una conexión gigabit fija. No es el caso de España, ni por inversión ni por despligue, ya que los accesos de FTTH alcanzaban los 15,4 millones de líneas, según datos de la CNMC correspondientes a finales de septiembre. En total, 17 millones de líneas de banda ancha fija españolas tenían una velocidad contratada de 100 Mbps o superior, lo que sitúa a España entre los países de vanguardia del mundo.