Nueva York

Con la nueva tregua entre Estados Unidos y China garantizando un respiro cortoplacista a una escalada de los aranceles, la atención de las mesas de inversión se dirige en estos momentos a los resultados del segundo trimestre.

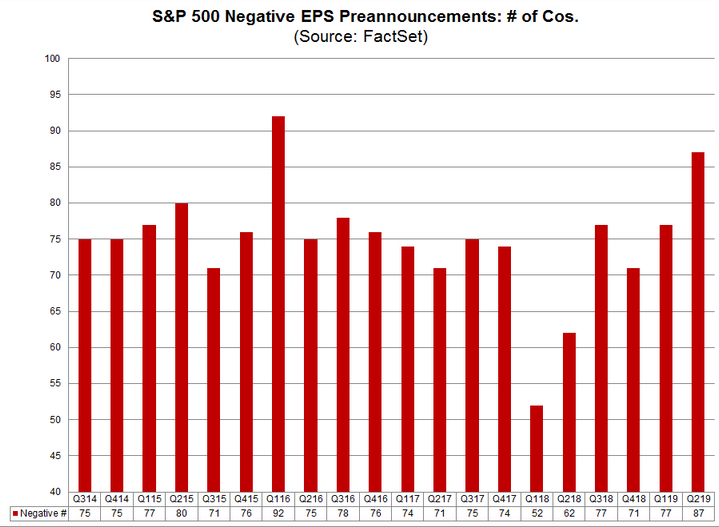

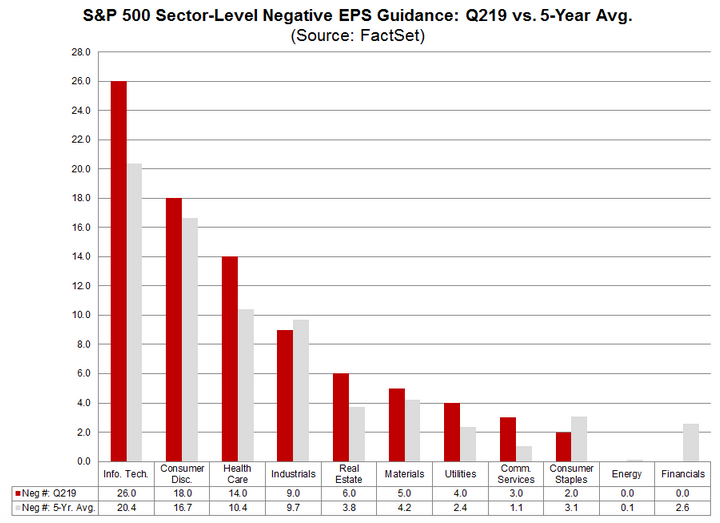

Un periodo que se ha prometido complicado si tenemos en cuenta que el 77% de las 113 compañías que han hecho proyecciones han avisado que sus beneficios quedarán por debajo de lo esperado, recalca FactSet. Todo ello en un momento en que las recompras de títulos propios, el motor que ha impulsado a la renta variable estadounidense en los últimos años, se contrajo por primera vez en siete trimestres en los tres primeros meses del año.

Según datos de S&P Dow Jones Indices citados por el Wall Street Journal, las empresas de S&P 500 gastaron 205.800 millones de dólares en comprar acciones propias en el primer trimestre, lo que supone una caída desde el récord alcanzado en los últimos compases de 2018, cuando las recompras alcanzaron los 223.000 millones de dólares entre octubre y diciembre. El año pasado las compañías del S&P 500 emplearon 811.000 millones de dólares para recomprar títulos propios, es decir, estas operaciones representaron el 30% del gasto de efectivo realizado por las principales empresas patrias, según datos de Goldman Sachs.

En los últimos seis años, la demanda de acciones propias por parte de las cotizadas estadounidenses ha llegado a duplicarse, convirtiéndose así en uno de los principales pilares sobre los que se asienta el mercado alcista. Una forma de engordar el beneficio por acción que también ha encontrado detractores en el Capitolio de Estados Unidos.

Independientemente de las dudas que este tipo de operaciones generan en Washington es cierto que la disminución en las recompras podría presentar un nuevo problema para los inversores. La reducción en el número de compradores, en este caso las propias empresas, de activos de renta variable hará mella en la liquidez del mercado, lo que podría aumentar la volatilidad y hacer que las correcciones en el mercado sean más violentas.

Esto se produce en un momento en que los analistas proyectan una caída interanual del 1% en el beneficio por acción agregado del S&P 500 en el segundo trimestre. "Si se materializa, esta sería la primera disminución interanual en el BPA trimestral desde 2016", avisaban los analistas de Goldman Sachs, encabezados por el estratega, David Kostin, en una nota a sus clientes.

Entre los factores que juegan un papel en la posible caída del beneficio destacan la desaceleración del crecimiento económico. También pesan el incremento de los costes para las empresas y la incertidumbre arancelaria. Recordemos que EEUU no sólo tiene frentes abiertos con China sino que también debe negociar posibles acuerdos con Japón y la UE.

Sam Stovall, director de inversiones de CFRA, destacaba en un análisis a comienzos de esta semana que ñas estimaciones del consenso apuntan de nuevo a una posible recesión en el BPA del S&P 500 ya que se prevé que tanto los beneficios por acción del segundo y tercer trimestre registren caídas. Este experto recuerda que "tres de cada cuatro recesiones en los beneficios empresariales desde la Segunda Guerra Mundial han precedido a una recesión económica".