Nueva York

Beyond Meat, la compañía especializadas en producir hamburguesas veganas, se ha convertido en la envidia de los estrenos en bolsa de este año. Al contrario de los traspiés experimentados por unicornios de peso como Uber y Lyft, sus títulos acumulan subidas de casi el 600% desde que se estrenase en el Nasdaq a 25 dólares por título el pasado 2 de mayo.

Un meteórico ascenso que está saliendo caro a los cortoplacistas, aquellos que toman posiciones augurando una caída en el precio de la acción. Según la consultora S3 Partners, Beyond Meat se ha convertido en la acción más cara a la hora de tomar prestadas posiciones por parte de aquellos que buscan sacar provecho de una posible debacle en el precio de sus títulos.

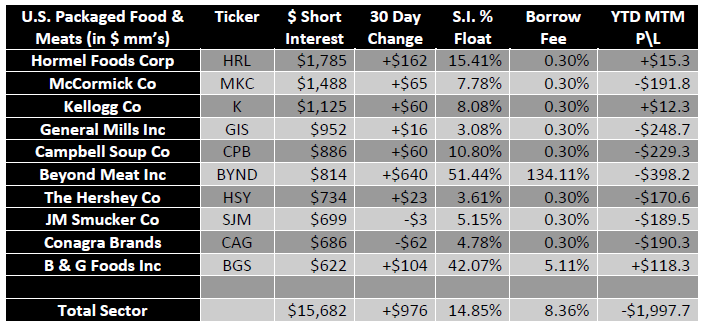

En un análisis dado a conocer esta semana, S3 Partners estima que alrededor de 5,87 millones de acciones de Beyond Meat están en manos de cortoplacistas, cerca del 51,44% de los títulos disponibles. Los intereses a corto por poseer estas acciones alcanza ya cerca de los 814 millones de dólares.

Estas posiciones han permanecido relativamente sin cambios durante las últimas dos semanas y media ya que básicamente el interés de prestar acciones de la compañía se ha esfumado. Y es que los costes para tomar títulos prestados temporalmente para poder establecer posiciones a corto se han disparado más de un 100%. De hecho durante la jornada del lunes superaron el 134%.

Desde S3 Partners estiman que estos costes podrían superar el 150% a finales de esta semana a medida que las posiciones a corto siguen siendo elevadas pero la oferta de acciones disponibles para estos menesteres no crece. Beyond Meat es la sexta compañía dentro de sector alimenticio doméstico de productos envasados con un mayor número de posiciones cortoplacistas al acecho.

Citron Research indicó en un informe el pasado 17 de mayo que el entusiasmo por Beyond Meat rozaba la estupidez indicando que su capitalización supera ya a la de toda la industria y advirtiendo que un competidor mucho mayor tiene previsto salir al mercado. De esta forma, Citron Research se refiere a Impossible Foods, que recaudó recientemente 300 millones de dólares en su última ronda de captación de capital antes de su posible estreno bursátil. Impossible Foods es proveedor de Burger King, Applebee´s y Cheesecake Factory.

$BYND has become Beyond Stupid. Most heavily traded retail stock on Robinhood, market cap now bigger than industry, and superior competitor coming to market soon. We expect $BYND to go back to $65 on earnings On retail exhaustion. Look

— Citron Research (@CitronResearch) May 17, 2019

J.P. Morgan rebaja su recomendación hasta neutral

Beyond Meat registró un aumento en sus ingresos durante el primer trimestre del año del 215% hasta los 40,2 millones de dólares. Con las ventas y la demanda en aumento, la compañía espera dejar atrás las pérdidas tan pronto como este año.

No obstante, el asombroso comportamiento de sus acciones ya ha provocado que J.P. Morgan se convierta en el primer banco en rebajar su recomendación sobre la compañía desde sobreponderar a neutral.

El analista de la entidad, Ken Goldman, quien mantuvo su precio objetivo en los 120 dólares, justificó esta decisión al asegurar que el precio de los títulos de Beyond Meat ha superado sus expectativas y que las proyecciones de crecimiento y de un potencial beneficio ya están más que descontadas en el precio actual.