Durante los últimos meses, a medida que las expectativas de una subida de tipos se han ido retrasando, las previsiones de los analistas para el sector bancario se han ido ajustando. Y en las últimas semanas, a un BCE que no apoya las perspectivas del sector se han unido varias señales en las presentaciones de resultados del último trimestre del año que no han gustado al mercado.

En lo que va de 2019 las perspectivas para la banca española han caído un 4,4%, en línea con el recorte del 4,2% que ha sufrido la industria en la eurozona. Esta situación contrasta con la vivida en 2018, cuando a estas alturas del año las previsiones se mantenían prácticamente planas. Con este recorte, la estimación de crecimiento del sector se queda en el 1,7%, el ritmo más bajo desde el 2012, año en el que las pérdidas multimillonarias de Bankia y Liberbank llevaron al conjunto del sector a números rojos.

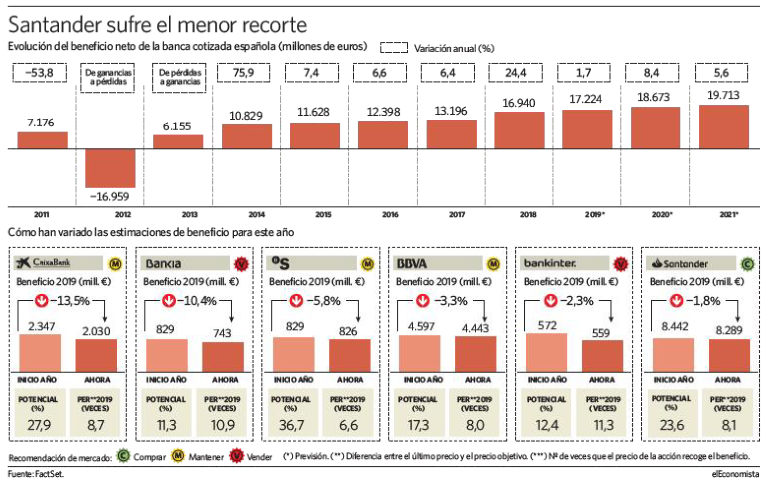

Por entidades, BBVA sufrirá una caída en sus ganancias -del 17%- como consecuencia de los extraordinarios que se anotó este año a consecuencia de la venta del negocio en Chile. Mientras, CaixaBank incrementará su beneficio apenas un 2% y Bankinter, Banco Santander y Bankia mejorarán sus resultados a un ritmo del 6%. Entre las entidades del Ibex 35, la que más crecerá será Sabadell -un 150%-, si bien la mejora se explica por los cargos extraordinarios que sufrió el pasado año a consecuencia de los fallos informáticos por su filial británica.

El recorte de previsiones

Con un escenario complicado de fondo para el sector, los analistas apuntan a que el margen para ajustar la parte de los costes cada vez es menor, mientras que incrementar la cifra de negocio con los tipos en niveles históricamente bajos también se antoja complicado. "Las cuentas del último trimestre han sido decepcionantes, implicando recortes de entre el 3 y el 5% en las expectativas. El riesgo a corto plazo para las acciones aún está por ver con las estimaciones tocando fondo", explican en JP Morgan.

"Este 2019 va a haber un menor resultado por operaciones financieras y también se está revisando a la baja el margen de intereses. Además, parece difícil que en comisiones se puedan igualar los resultados de 2018, ya que todos buscan ingresos en los mismos segmentos y la competencia es más dura. En la parte baja de la cuenta el coste del riesgo parece difícil que pueda reducirse más", apunta Nuria Álvarez, analista de Renta 4.

De momento, este recorte en las estimaciones no parece haber afectado especialmente al sector, que sube un 10,6% en lo que va de año, pero la clave será saber si las previsiones seguirán goteando a la baja. Alex Koagne, cogestor del fondo Oddo BHF European Banks, considera que "el consenso está ya en niveles extremadamente bajos".

Por bancos, CaixaBank se ha llevado la peor parte, con un tijeretazo del 13% a sus estimaciones de 2019. Por su parte, Bankia ha sufrido un recorte del 10% y Sabadell, del 6%. Finalmente, Bankinter, BBVA y Banco Santander han visto sus perspectivas rebajadas entre un 2 y un 3%.

El principal catalizador del sector es la subida de tipos y, de momento, el mercado no descuenta que ésta llegue antes de que acabe el año, lo que supone un golpe para las expectativas del sector. Según datos de Bloomberg, los inversores dan una probabilidad del entorno del 40% a que el BCE suba el precio del dinero en diciembre de 2019. En este escenario, no parece que el consenso tenga puesto en sus estimaciones ninguna subida de tipos en este ejercicio, pero para 2020 y 2021 sí que podrían continuar los recortes si las perspectivas no mejoran.

"El mercado ha sido más rápido que los analistas en poner en precio sus expectativas, pero seguimos viendo riesgos a la baja tanto en las estimaciones del consenso como en las valoraciones. Nosotros hemos reducido nuestra estimación de ingresos netos de intereses un 5% para 2020 y un 8% para 2021. Esto, unido a unos ingresos financieros más débiles, hacen que reduzcamos las previsiones de 2020 entre un 6% y un 21%", aseveran en Jefferies.

De momento, el tijeretazo de las estimaciones de 2020 alcanza el 5,3% en lo que va de ejercicio y el retroceso para las de 2021 es aún más severo, del 8,5%. A pesar de todos estos recortes en las previsiones, el sector cotiza a 8,4 veces los beneficios esperados en 2019 y a 7,7 veces los de 2020. Con estos números, la cuestión clave es si el sector está suficientemente barato ante el escenario complicado que tiene por delante.

"La pregunta que escuchamos de manera recurrente por parte de los inversores -muchos de ellos parecen estar meditando añadir exposición al sector- es si la banca sería atractiva si quitamos las subidas de tipos de nuestras perspectivas.

Dicho de otra manera, parecen baratos dada la caída de múltiplos del pasado año, pero ¿qué pasa si los tipos se mantienen en este nivel? (...) Lo que es cierto es que sin alzas del precio del dinero, el crecimiento previsto a nivel sectorial es bastante exiguo", explican desde el equipo de análisis de UBS.