"Más gasolina al fuego". Así titula James Knightley, economista jefe de ING, su informe sobre la reforma fiscal aprobada en el Senado de Estados Unidos el pasado viernes. La superación de este escollo, que por momentos pareció insalvable, acerca la posibilidad de que el esperadísimo recorte de impuestos prometido por el presidente Donald Trump se consume definitivamente antes de que finalice 2017, "después de que se fusione con la versión votada en el Congreso en noviembre", según explica James Knightley.

Un escenario que Wall Street celebró este lunes como mejor sabe, estableciendo nuevos récords históricos -el S&P 500 superó por primera vez los 2.650 puntos- y que en Europa también se vivió con entusiasmo: sobre todo algunas de las compañías más expuestas al mercado norteamericano, como la farmacéutica Fresenius -casi el 50% de cifra de negocio la consiguió en Norteamérica en 2016-, Deutsche Post -20%-, el fabricante de lentes francés Essilor -más del 40%- o Inditex. De hecho, en España también se dejó notar el impacto de esta medida histórica más allá de la textil gallega, en empresas presentes en Estados Unidos como Acerinox -para la que Estados Unidos representó el 60% de su cifra de negocio el año pasado- o Grifols -66,7%-.

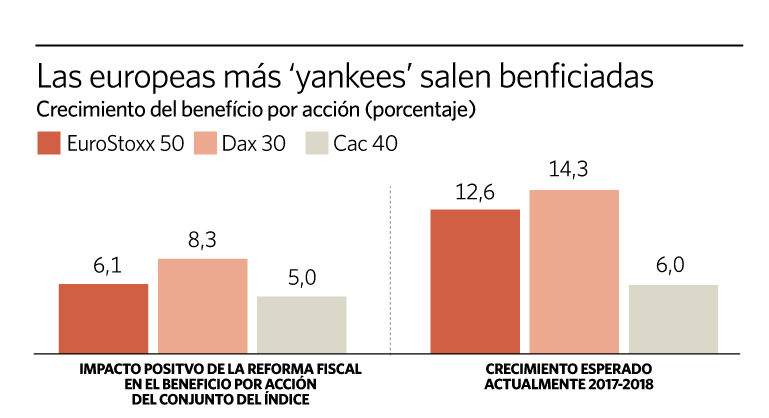

Esta reacción tiene que ver con consecuencias del recorte de impuestos en las cuentas de resultados como las que maneja el equipo de analistas de Citi, que calcula que la rebaja del impuesto de sociedades hasta el 20%, desde el 35%, y de la tasa efectiva, tras deducciones y desgravaciones, del 27% actual a menos del 20%, elevará un 6,1% el beneficio por acción del EuroStoxx 50, un 8,3% las ganancias del Dax 30 alemán y un 7,6% las del FTSE 100 británico -ver gráfico-.

"La reforma fiscal en Estados Unidos, concretamente la rebaja del tributo de sociedades, respaldará una mejora de las ganancias de las compañías europeas más expuestas al mercado norteamericano", incide Citi, y añade, además, que "el crecimiento global sincronizado es el motor clave de la recuperación de los beneficios de las cotizadas del Viejo Contienente, a lo que este recorte de impuestos contribuirá estimablemente".

El banco de inversión no olvida, eso sí, que el principal "viento en contra" que se encontrarán las exportadoras europeas lo representa "la esperada fortaleza del euro" durante los próximos meses, pero ya hay voces que consideran que "las consecuencias a corto plazo podrían ser positivas para el dólar, que en su cruce con la moneda común podría perder la zona de 1,18", como observa Peter Garnry, jefe de estrategia en renta variable de Saxo Bank.

"Escepticismo" en Wall Street

"La reforma fiscal en EEUU será un catalizador a corto plazo para la renta variable norteamericana pero supondrá un impulso particularmente importante para las pequeñas y medianas empresas", admite Peter Garnry, quien detalla que "beneficiará especialmente a las cotizadas con una orientación más nacional porque será positiva en términos de flujo de efectivo disponible después de impuestos". Sin embargo, el experto de Saxo Bank cree que "no está diseñada para mitigar las lagunas en las leyes impositivas europeas, por lo que las empresas continuarán transfiriendo sus ganancias a países europeos con bajos impuestos y luego a paraísos fiscales".

"El impacto directo será limitado en Wall Street y en la economía", coincide Patrik Lang, estratega jefe de Julius Baer, quien también cree que el efecto positivo será mayor en las "compañías de mediana y pequeña capitalización". "Si bien reconocemos que habrá un impulso, cuantificarlo en cifras es un desafío y preferimos equivocarnos por precaución", relata James Knightley, de ING.

El analista del banco holandés se detiene en el hecho de que la tasa efectiva que pagan las empresas es "significativamente menor por las deducciones, en torno al 27%, que el 35% oficial estipulado actualmente". Y continúa: "Un estudio reciente de The institute on Taxation and Economic Policy (Instituto de políticas impositivas, según su traducción desde el inglés) estimó que las 258 compañías más grandes han pagado, de promedio, un 21,2% en los últimos 8 años". Por esta razón, advierte de que el crecimiento de los beneficios puede ser menor respecto "a lo que algunos expertos esperan".

Sí hay consenso en que la rebaja del impuesto de repatriación de capital, "incentivará que las empresas con dinero en el extranjero lo traigan de vuelta a Estados Unidos", según Peter Garnry, de Saxo Bank, quien detalla que "alrededor de 2.500 billones de dólares se encuentran en el extranjero y que alrededor del 50% de este dinero volvería a casa y se utilizaría para la recompra de acciones y dividendos", a lo que James Knightley agrega que "podrían usar el efectivo para pagar la inversión que de todos modos iba a seguir adelante, pero que habría sido financiada con deuda", lo que le lleva a concluir que "no hay garantía de que la inversión aumente".

También cobrará relevancia la reacción de la Reserva Federal (Fed). "Hasta ahora, los gobernadores han mantenido la cautela, pero si sienten que el plan genera un estímulo significativo, estarán más inclinados a elevar las tipos de interés oficiales a un ritmo mayor", finaliza el economista. La Fed celebrará su próxima reunión sobre política monetaria el 12 y el 13 de diciembre, y parece innegociable que anunciará una nueva subida del precio oficial del dinero, pero serán clave los mensajes que mande sobre los futuros incrementos.