El término exuberancia irracional fue acuñado por Alan Greenspan, el que fuera presidente de la Reserva Federal entre 1987 y 2006, en su discurso "El reto de la banca central en una sociedad democrática" pronunciado en 1996. El banquero aseguró que la baja inflación disminuye la incertidumbre del inversor, reduce las rebajas exigidas por los riesgos e implica mayores retornos de la renta variable.

Posteriormente, Robert Shiller, profesor de la Universidad de Yale, usó ese mismo término para dar nombre a un libro en el que advertía de que las señales de esa exuberancia irracional en los mercados en Estados Unidos no han hecho más que aumentar desde la crisis financiera del año 2008-2009.

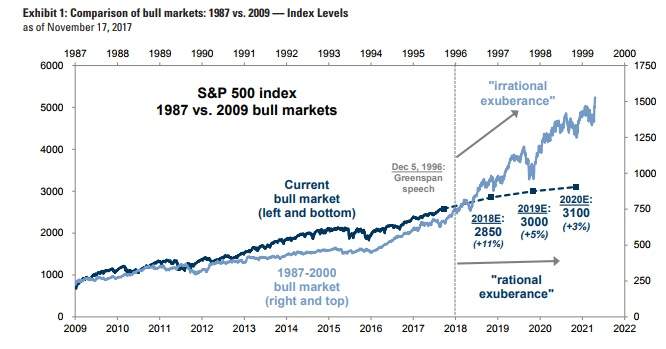

Con un rally que arrancó en el año 2009 que acumula 104 meses de subidas y una revalorización del S&P del 284%, lo que supone un aumento anualizado del 19%, los expertos no dejan de preguntarse cuándo se pondrá fin al que ya es el segundo rally más largo de la historia en tiempo y el tercero mayor en rentabilidad -después del 417% que se sumó entre 1990 y 2000 y el 324% que se revalorizó entre 1932 y 1937-.

Con estos ingredientes, desde Goldman Sachs se preguntan si la bolsa Estados Unidos puede esperar en 2018 un año de exuberancia irracional o racional, y apuestan por la segunda opción para un ejercicio en el que estiman "un crecimiento global y estadounidense por encima de la tendencia, baja inflación, unos tipos que seguirán bajos aunque subirán lentamente y unos beneficios corporativos apoyados por una reforma fiscal que probablemente sea adoptada a principios del año que viene".

Similitudes entre el rally de 1987 y el actual

Esta reflexión llega por las similitudes que tiene el rally que arrancó en 1987 y el actual. Entre 1987 y 1996 hubo 108 meses consecutivos de mercado alcista, en los que se produjo un retorno del 232%, frente a los 104 meses del rally actual y la subida del 284% que acumula desde los 676,5 puntos que marcó en el año 2009.

Fue justo en 1996 cuando Alan Greenspan advirtió del riesgo de las valoraciones excesivas. Sin embargo, el mercado ignoró las advertencias del por aquel entonces presidente de la Fed. El precio del S&P 500 se duplicó durante los 3 siguientes años, inflando una burbuja tecnológica que tocó máximos en marzos del año 2000 que provocó que las valoraciones de la renta variable se disparasen y que acabó con un desplome de la bolsa norteamericana del 49% hasta 2002.

"Desafortunadamente, solo se puede establecer de manera definitiva que las valoraciones han alcanzado niveles insostenibles de manera retrospectiva", reflexionan en la entidad norteamericana. Un escenario que los analistas de Goldman Sachs esperan que se pueda esquivar de cara a este año.

"Las valoraciones actuales del mercado son ciertamente exigentes en términos históricos, pero no parecen irracionales basándonos en los altos niveles de rentabilidad de las empresas", explican en Goldman.

Actualmente, la rentabilidad sobre el capital del S&P 500 se sitúa en el 15,4%, lo que históricamente ha implicado cotizar a 3 veces sobre el valor en libros. A día de hoy, el índice norteamericano está en 3,3 veces su valor contable y en Goldman estiman que este rendimiento subirá en 2 puntos porcentuales de cara a 2018.

En esta situación, en un escenario de exuberancia racional, los expertos del banco dan al índice un potencial del 11%, hasta los 2.850 puntos el año que viene y en 2019 estiman que alcanzará por primera vez los 3.000 puntos, lo que supondría una subida adicional del 5% desde el precio objetivo del próximo ejercicio.

La importancia de la reforma fiscal

Todos estos números se sostienen sobre la expectativa de una reforma fiscal prometida por Donald Trump que los expertos esperan que se pueda cerrar en el arranque del próximo ejercicio y que supondría un fuerte impulso para las ganancias de las compañías.

En concreto, en Goldman han incrementado un 5% sus perspectivas de ganancias para las cotizadas del S&P el año que viene gracias a la reforma en los impuestos. "Basados en el comportamiento relativo de las acciones expuestas al recorte de impuestos y los mercados de predicciones, estimamos que el mercado asigna una probabilidad de básicamente el 50% de que la reforma sea adoptada", resaltan en Goldman.