El sector compensará con la gestión discrecional de carteras la pérdida de comisiones previstas ya que la limitación de retrocesiones que trae Mifid II potencia el interés hacia fondos cotizados. De hecho, es una de las razones por las que las plataformas ya ultiman su tecnología para poder tratar fiscalmente al ETF como fondo en primavera de 2018.

El año 2018 puede marcar un antes y un después en lo que respecta al mercado de ETFs en España. Una industria que, hasta ahora, no ha alcanzado al inversor particular por dos motivos: porque cuentan con una desventaja fiscal con respecto a los fondos ya que sus traspasos sí tributan en Hacienda y por el ostracismo que les han hecho los distribuidores de fondos al premiar productos que les dejaran comisiones de retrocesiones (gastos de gestión que las gestoras ceden a las redes) más atractivas. Obstáculos ambos que desaparecerán en 2018.

Con respecto al primero, ya son varias las plataformas que están ultimando los detalles tecnológicos para poder ofrecer una plataforma de ETFs con características de fondos a sus inversores y, de hecho, Inversis, una de las mayores, ha puesto hasta fecha: "Estará lista para principios del segundo trimestre del año", apuntó a elEconomista Salvador Martín, director de negocio de Inversis. Y el segundo obstáculo, el mismo que llevó en febrero al lobby bancario a pedir un cambio de ley que anulara la consulta de Tributos que da el visto bueno a que el tratamiento fiscal del ETF como fondo, si no ha desaparecido, sí se ha minimizado con Mifid II.

La gestión discrecional, clave

"Con Mifid II lo que están fomentando los bancos son sus negocios de gestión discrecional porque ya no van a a poder cobrar retrocesiones y, por eso, los bancos sí que quieren que se iguale ese tratamiento fiscal ahora. Hay que tener en cuenta que una consecuencia que trae Mifid es que van a tener que incorporar vehículos de gestión barata que les va a permitir mantener sus márgenes", afirman desde una gran gestora extranjera. Y tiene razón, ya que las grandes entidades nacionales, que distribuyen el 80 por ciento de todo lo que se vende en fondos, han identificado en los últimos meses con nombres y apellidos las dos vías con las que esperan crecer de cara a 2018: fondos perfilados y gestión discrecional de carteras o, lo que es lo mismo, delegar la gestión de una cartera a un profesional previo pago de una comisión fija que suele estar entre el 0,4 y el 1 por ciento del patrimonio delegado, a la que algunas entidades suman también un gasto variable en función de los resultados. Además, al tratarse de un asesoramiento, el inversor también deberá pagar IVA por este servicio.

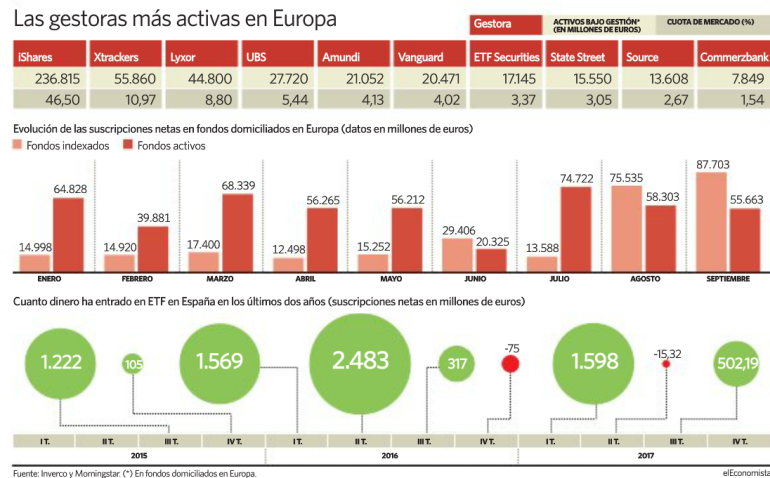

A este respecto hay que recordar que el modelo de gestión discrecional es, junto con el servicio de asesoramiento independiente, lo único en lo que van a estar prohibidas las retrocesiones por lo que el beneficio para el banco se quedará en la comisión de gestión pura y dura que cobren a sus clientes. Y claro, cuanto más baratos sean los productos donde invierten, mayor margen por este servicio podrán obtener. Además, según explica Pedro Coehlo, responsable del negocio de ETFs de UBS en España, "hay que tener en cuenta que ahora a los fondos que invierten en ETFs no les afecta el traspaso fiscal, pero en la gestión discrecional sí les penaliza el traspaso así que, si se iguala el tratamiento, el gestor de carteras también sale ganando". De hecho, Coehlo asegura que en este último año, tras la publicación de la consulta de Tributos, se ha notado un mayor interés hacia estos productos -según Inverco, las gestoras acumulan más de 2.000 millones de euros en suscripciones netas en ETFs y fondos índice este año-.

Quizá por ello, cada vez son más las gestoras pasivas que incluyen a España como uno de sus mercados en crecimiento. Una de las últimas ha sido State Street, quien ya registró hace tres años algunos de sus ETFs en España y que ahora ha fichado a Ana Concejero como directora en España de State Street. "Cuando se pueda hacer operativo el traspaso en los ETFs se abrirá mucho el acceso al mercado retail. Supondrá que los selectores de fondos recurran más a estos productos ya que la falta de ese tratamiento fiscal ha perjudicado mucho a los inversores minoritarios. No tiene sentido tratar de una forma diferente a los ETFs y a los fondos", afirma Concejero, y continúa: "Mifid II igualmente acelerará la incorporación del modelo de arquitectura abierta entre las entidades distribuidoras". De hecho, esta misma semana BBVA ha anunciado el lanzamiento de su propia plataforma de fondos y entidades como Bankinter, Renta 4 o Allfunds han presentado plataformas con un esquema de arquitectura abierta adaptado a Mifid II en los últimos meses.

Sin embargo, Concejero recuerda que, para conseguir esa penetración en ese mercado minorista, es vital que haya una infraestructura tecnológica detrás. Algo que ya están ultimando algunas de las grandes plataformas de fondos de España, que prevén tener listas sus operativas para la primavera del año que viene. "Queremos tener la plataforma lista para cuando nuestros clientes institucionales lo soliciten", apuntan desde Inversis. Y ya hay algunos bancos que no descartan empezar a ofrecer estos productos sus clientes: "Si traspasar los ETFs es neutro fiscalmente, Bankinter reeditará la estrategia de producto", afirma Miguel Artola, director de Bankinter Gestión en una entrevista con elEconomista.