Durante los próximos meses y con la segunda mitad de año ya en marcha, dos son los temas que ocupan la mente de los inversores de todo el mundo. En primer lugar, el proceso de salida del Banco Central Europeo y la posibilidad de que la institución capitaneada por Mario Draghi comience a alejarse de la política acomodaticia de los últimos años.

Al mismo tiempo, la inflación en Estados Unidos, o mejor dicho, la falta de un repunte en los precios, ha generado cierta división entre la Reserva Federal y el mercado, donde muchos no consideran que la caída en la inflación es temporal, como inciden Janet Yellen y los altos funcionarios del Comité Federal de Mercados Abiertos (FOMC, por sus siglas en inglés).

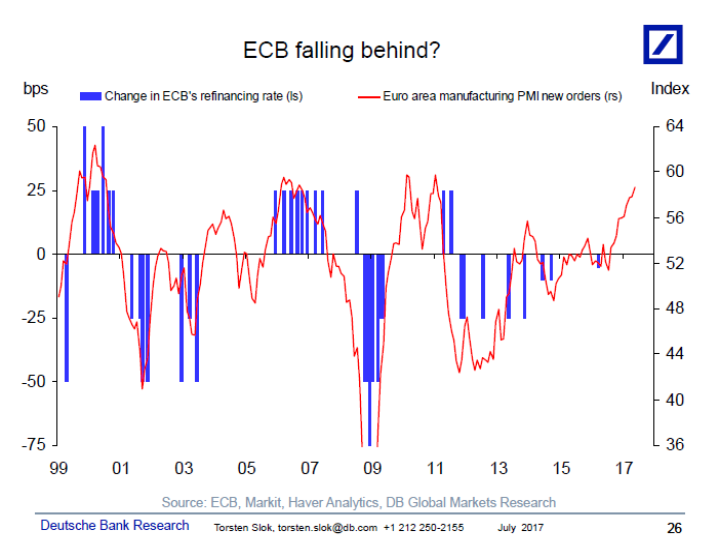

"El proceso de salida del BCE es importante porque el cambio de régimen monetario en Europa es probable que tenga un profundo impacto en las decisiones de inversión entre los gestores a nivel mundial y cómo ven la perspectiva de los activos europeos en relación con los activos de EEUU", asegura Torsten Slok, economista global de Deutsche Bank. En las distintas conversaciones que este experto mantiene con sus clientes, tanto la política monetaria del Viejo Continente como los precios en EEUU se han convertido en asuntos recurrentes.

"La inflación estadounidense es importante porque el mercado no se cree la postura de la Fed de que el reciente movimiento a la baja en la inflación es temporal", explica Slok, quien incide en que su el banco central estadounidense tuviera razón y la inflación comienza a subir en los próximos meses, "los mercados se llevarán una sorpresa". En este sentido, el economista global de Deutsche Bank resalta que muchos inversores parecen convencidos de que los "bancos centrales están acorralados en una esquina" y su camino hacia la normalización monetaria "acabará mal".

Sin embargo, tanto la Fed, como el BCE así como el Banco de Japón, el Banco de Canadá y el Banco de Inglaterra son conscientes de los riesgos asociados con el endurecimiento monetario y el fin de las políticas acomodaticias. Una situación de la que ya observaron una "rabieta" por parte de los mercados en 2013, cuando el conocido como "taper tantrum" y una comunicación más agresiva por parte de la Fed hizo que la rentabilidad del bono americano a 10 años subiera 100 puntos básicos en cuestión de semanas.

Los bancos centrales quieren evitar una repetición de esta pataleta y es por eso que siguen usando palabras como gradual, lento, cauteloso y predecible según Slok, quien equipara el proceso de normalización monetaria con "mirar como se seca la pintura" en una pared. "Creo que los bancos centrales tendrán éxito con esta estrategia gradual y lenta, mientras la inflación de EEUU siga siendo baja", sentencia.

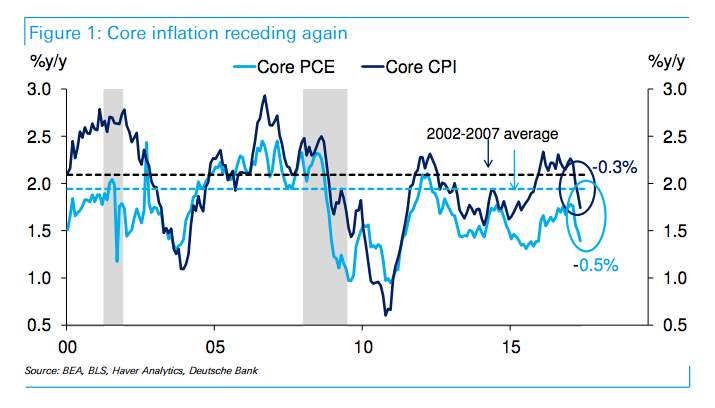

De momento, el mercado considera que la bajada en la inflación subyacente en el consumo personal, que en los últimos meses ha caído desde el 1,8% hasta el 1,4%, es un ejemplo más de que las proyecciones de la Fed son erróneas. Sin embargo, la Reserva Federal sigue insistiendo en que este movimiento es sólo transitorio. Una división que aumenta los riesgos de cara a los próximos meses.

Desde Goldman Sachs, su economista jefe, Jan Hatzius, señala en un informe a sus clientes que el debilitamiento de la inflación subyacente va más allá de factores idiosincrásicos, como cambios meteorológicos en cómo se miden los costes de teléfonos móviles. De hecho, el banco estima que el próximo viernes, cuando conozcamos el dato de IPC, este quedará por debajo del consenso del mercado. Al mismo tiempo, la inflación salarial sigue siendo baja, con una caída en el segundo trimestre hasta 2,4%.

"Probablemente esto refuerza el plan de la Fed de llevar a cabo un breve ajuste a corto plazo en forma de un anuncio formal de su reducción del balance en la reunión de septiembre y de aplazar una tercera subida de tasas hasta diciembre", calcula Hatzius, quien aún así, considera que la debilidad de los precios será transitoria.