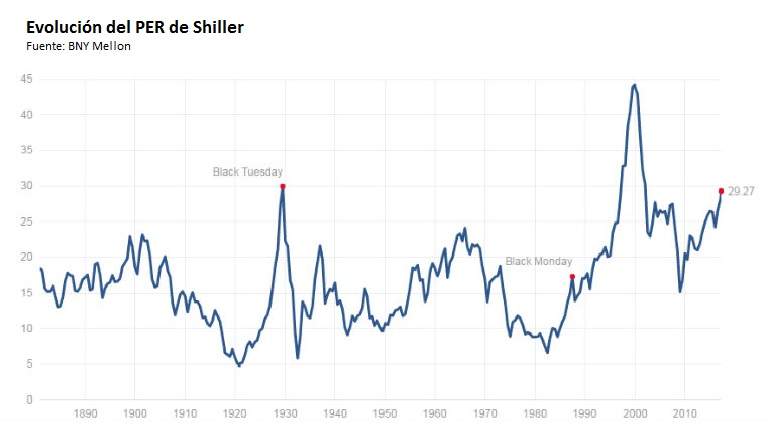

El Nobel de Economía de 2013, Robert Shiller, ideó una ratio para valorar las empresas o los índices respecto a un ciclo completo que hoy se conoce como PER ajustado o CAPE (ratio precio-beneficio cíclicamente ajustado, según las siglas en inglés) y que se calcula en base a las ganancias ajustadas por inflación de los últimos 10 años. Según este multiplicador de beneficios de largo plazo, actualmente, el S&P 500 cotiza más caro que como lo hacía el martes negro de 2008, tras la caída de Lehman Brothers, y muy cerca del nivel que alcanzó antes del crack bursátil de 1929.

El ciclo alcista del S&P 500 (SP500.CH), que este jueves cumplirá exactamente 8 años, se asemeja al pico de valoración -de casi 30 veces- de las grandes crisis, excepto en el caso de la burbuja puntocom de principios del milenio, cuando el CAPE superó las 40 veces (ver gráfico) debido a las desorbitadas valoraciones a las que cotizaban las compañías del sector tecnológico.

El actual ciclo de subidas, que comenzó el 9 de marzo de 2009, "es uno de los más largos de la historia", según incide Sasha Evers, director general de BNY Mellon en la península Ibérica, quien explica que, pese a su dilatación en el tiempo y a su verticalidad -el índice norteamericano repunta un 250% en este periodo-, tiene "la peculiaridad de que ha coincidido con un periodo de inflación baja y de crecimiento modesto".

Este contexto desvela, según la opinión de Sasha Evers, que detrás del positivo comportamiento de los selectivos estadounidenses están los bancos centrales. "La Reserva Federal, y también el Banco Central Europeo y el Banco de Japón, con sus políticas monetarias no ortodoxas han inundado el mercado de liquidez y han inflado los activos de renta variable", explica el experto.

Esta es la principal razón por la que el PER de Shiller muestra un mercado en máximos de valoración según las ganancias de las compañías de los 10 últimos ejercicios, lo que "históricamente ha ocurrido antes de una corrección más o menos profunda", insiste Sasha Evers, quien aclara, eso sí, que esta ratio, "al evaluar el mercado a muy largo plazo", puede estar desajustado durante mucho tiempo.

Lo que sí muestra con claridad, no obstante, es la descorrelación existente entre Wall Street y Europa, donde ninguna de las principales plazas ha conseguido seguir el ritmo de subidas del S&P 500 o del resto de referencias.