El metal dorado, activo refugio por excelencia, saldrá beneficiado sí o sí ante el referéndum que celebrará Reino Unido mañana. Tanto si gana el Brexit como el Bremain, los inversores buscarán cobijo en el oro.

"Esperamos que el oro se dispare un 10% al alza en caso de que se produzca finalmente la salida de Reino Unido de la Unión Europea", en un rally que alcanzará los 1.400 dólares la onza, reconocen fuentes de Société Genérale en una nota difundida a clientes.

Según el banco de inversión, en caso de que venzan los partidarios de abandonar el precio del metal dorado subirá, al tiempo que se producirán caídas en el cobre y el petróleo. En el caso contrario de que los británicos decidan permanecer los lingotes de plata serán los mayores damnificados.

Opción ganadora

Desde que el pasado 25 de mayo las encuestas sobre el referéndum se dieran la vuelta poniendo por delante la opción del Brexit, el oro experimenta una subida del 5%, por encima de los 1.265 dólares la onza; llegando a subir en los días de mayor incertidumbre hasta un 8%.

En esta línea, firmas como GoldCorp, que sube desde finales de mayo un 7% en el mercado estadounidense, o AngloGold, que se anota un 14% en ese mismo periodo, se han visto beneficiadas también por el aumento de la incertidumbre.

Pero no es sólo la apuesta en oro una opción ganadora. Los expertos de la casa francesa reconocen que invertir en la volatilidad que afecta al metal dorado es una buena idea previa al breferéndum. "Esta posición se beneficiará de cualquiera de los dos escenarios. Apostamos por posicionarnos largos en swap (contrato a futuro sobre un activo) en el oro", reconocen los analistas, subrayando la importancia de que la apuesta se produzca antes de la votación. Esta recomendación se produce un día después de que la volatilidad en el oro marcase niveles máximos no vistos desde marzo de 2015.

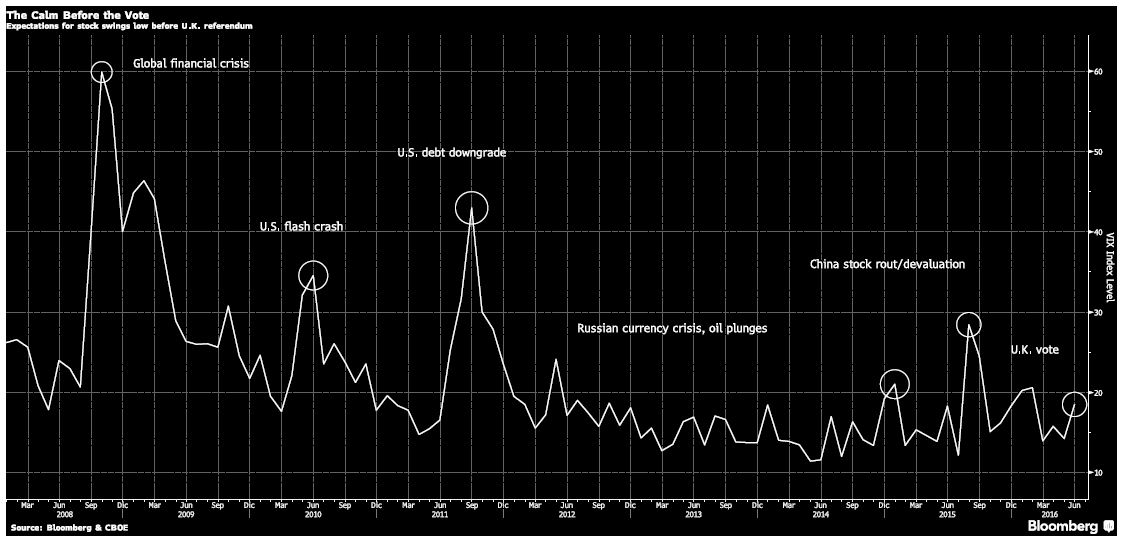

La volatilidad pasa del Brexit

Más allá del ruido mediático que está generando la consulta británica, desde Bloomberg recuerdan que las dudas sobre un futuro Brexit importan al mercado bastante menos que otros acontecimientos económicos.

El índice VIX, que mide la volatilidad implícita en el S&P 500, ha reaccionado con mucha mayor virulencia en anteriores ocasiones (ver gráfico) tales como la devaluación del yuan y el crash de la bolsa china del verano pasado, la crisis rusa y la brutal caída del rublo de hace dos años, la rebaja de rating de la deuda de Estados Unidos en 2011, cuando superó los 40 puntos básicos y, por supuesto, la crisis financiera cuando el VIX batió los 60 puntos básicos, máximo histórico.

Ahora bien, la volatilidad se antoja como un asunto regional. El Eurovix, homólogo del VIX en Europa, repuntó un 95% desde que las encuestas dieran como favorita la opción del Brexit el 25 de mayo, máximos no vistos desde el pasado crash de las bolsas en agosto del año pasado.