Pescar en mares revueltos, en ocasiones, da sus frutos. Los últimos desplomes del mercado que llevaron a rotar cartera hasta tal punto que salieron siete valores por sólo dos nuevas incorporaciones han resultado ser un gran acierto a tenor de las rentabilidades positivas que siguen aportando, y a pesar de la tendencia bajista de las bolsas en el corto plazo.

Desde el pasado 24 de agosto, renombrado ya como lunes negro, Aviva acumula un balance positivo del 1,6 por ciento, mientras que el estadounidense Citi suma un 3,47 por ciento para un S&P 500 que ha remontado un 2,4 por ciento desde esos mismos mínimos.

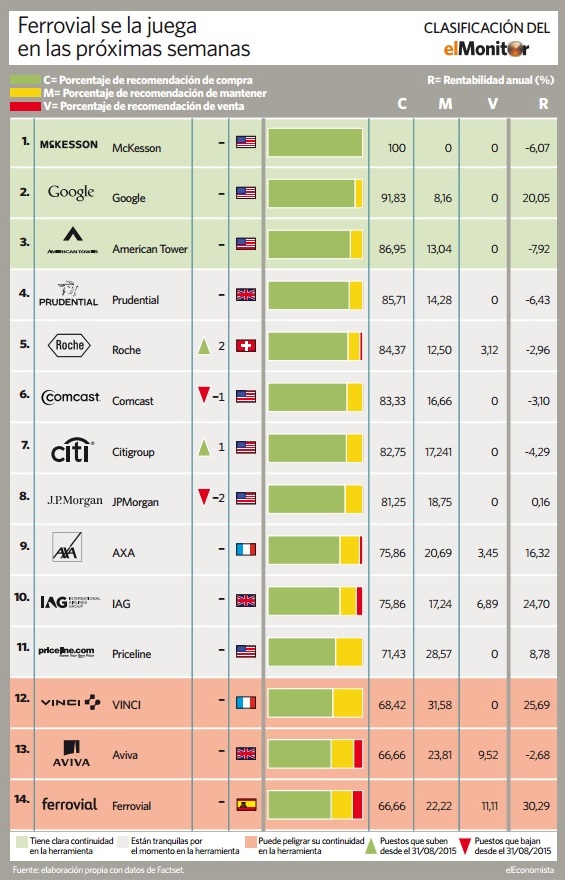

Con la entrada en la cartera de elMonitor de estos dos valores, la ponderación del sector financiero alcanza el 35,7 por ciento, la mayor de entre el resto de sectoriales puesto que, a los ya mencionados Aviva y Citi, se suman Axa y Prudential, por la parte de aseguradores, y JP Morgan, del lado de los bancos.

Los bancos: Citi y JP Morgan

No hay duda de que las entidades financieras norteamericanas serían los principales beneficiadas si la Reserva Federal decide finalmente subir los tipos de interés como pretende. Sin embargo, el aplazamiento de la decisión, por ahora, apenas les ha propiciado un efecto negativo, al menos a dos de los bancos más grandes del mundo: Citigroup y JP Morgan.

La estrategia más antigua ha resultado ser también la más rentable. El banco estadounidense JP Morgan aguanta estoicamente los vaivenes del mercado americano con una revalorización superior al 4 por ciento desde que se incorporara a la cartera el pasado 7 de enero. Es más, supera en prácticamente todas las variables a su homólogo americano, empezando por el potencial de revalorización a un año vista que conceden los analistas que, en el caso de JP Morgan, alcanza el 22 por ciento frente al 16 por ciento que le dan a Citi.

Respecto al beneficio neto estimado para 2016, el consenso de mercado recogido por FactSet espera que JP Morgan alcance los 25.792 millones de dólares, lo que supondría un crecimiento del 8 por ciento con respecto a las estimaciones realizadas para 2015. Citi verá aumentar su beneficio un 1,9 por ciento hasta 17.762 millones el próximo año.

En lo que se refiere a la retribución al accionista, JP Morgan se impone claramente con una rentabilidad por dividendo estimada para 2015 del 2,67 por ciento. Sin embargo, no se trata de un aspecto relevante en el caso de Citi, con un pírrico dividendo del 0,3 por ciento.

Y las aseguradoras: Aviva, Axa y Prudential

En plena barrida de cortos el pasado 24 de agosto, la británica Aviva fue la primera en abrirse paso -frente a Citi- al ser la que más próxima se encontraba al nivel de entrada fijado en la cartera de elMonitor (4,63 libras por acción). Y por delante aún presenta un potencial de revalorización del 12 por ciento, según estima el consenso de mercado, para un precio objetivo de 8,34 libras. Es el menor, no obstante, de las tres posiciones en aseguradoras que tiene la cartera dado que Axa podría colocarse un 13 por ciento por encima de su nivel actual y Prudential presenta el mayor potencial alcista, hasta un 28 por ciento, para un precio objetivo de 24,99 libras, con una mejora de recomendación de más de 5 libras desde que comenzara el año.

Desde JP Morgan destacan la "fortaleza" del mercado asiático para Prudential. "Hacemos hincapié en el hecho de que Asia reportó unas ganancias de 29 millones de libras a cierre del primer semestre del año, por encima de los 19 millones del mismo periodo del año anterior", afirma la casa de análisis estadounidense. Con datos a cierre de 2014, Asia es el segundo mayor mercado para Prudential de donde provinieron el 28,3 por ciento de sus ingresos, por detrás de Estados Unidos que reportó la mayor parte, con hasta un 46,9 por ciento, y Reino Unido, su tercer mercado por orden de importancia, de donde ingresó otro 24,8 por ciento.

Los expertos recogidos por FactSet estiman un crecimiento del 11 por ciento de su beneficio de cara a 2016 con respecto a los 3.939 millones de libras esperados para este ejercicio.

De las tres aseguradoras de la cartera, Aviva es aquella que cuenta con mejores perspectivas de cara al próximo ejercicio. El mercado espera que su beneficio neto se sitúe en los 2.519 millones de euros, un 18 por ciento por encima con respecto a 2015. Uno de los motivos que justifica esta mejora son las "sinergias" valoradas en 63 millones de libras que reporta la también firma británica en la parte de "seguros de vida", según recoge en un informe JP Morgan que elevan hasta "los 225 millones de libras las sinergias de las que se beneficiará la compañía hasta 2017 cumpliendo el plan estratégico fijado" por la propia compañía. Destacan, asimismo, una "mejora del sector del motor en Reino Unido", que viene a compensar "un modesto crecimiento" de los precios de los seguros el segundo trimestre del año.

La característica fundamental que aporta Axa a la cartera es su dividendo. La francesa ofrece la mayor rentabilidad del trío -hasta un 4,78 por ciento estimado para 2015- y la previsión apunta al alza. "Esperamos que la compañía eleve su payout (porcentaje del beneficio que se destina al pago del dividendo) desde el 45 por ciento de 2014 hasta la parte alta del rango comprendido entre el 40 y 50 por ciento", apunta los analistas de JP Morgan, que cifran esta estimación en "10 céntimos de crecimiento del Beneficio por Acción (BPA) que viene a suponer una distribución extra de 245 millones de euros".

Muy próxima a la rentabilidad ofrecida por Axa se sitúa Aviva, con un retribución a sus accionistas del 4,3 por ciento, cerca de duplicar a Prudential, cuya rentabilidad por dividendo se sitúa en el 2,85 por ciento estimado para 2015.