"No soy Robin Hood. Me encanta ganar dinero", es una de las célebres citas de Carl Icahn, quizás uno de inversores que más ha azuzado las brasas entre decenas de consejos de administración en EEUU. Recientemente, su obsesión se ha centrado en atosigar a Tim Cook para que drene la jugosa caja de Apple a través de recompras de acciones y distribución de dividendos. A nadie le amarga un dulce y qué mejor para una inversión que recibir una retribución añadida, independientemente de otros factores que dicten el futuro de una acción.

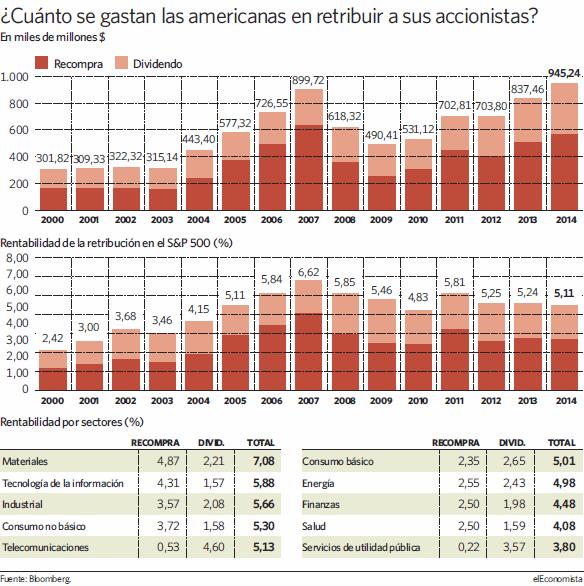

Muchos consideran esta estratagema como una herramienta más de la ingeniería financiera que dicta los devenires de las compañías que cotizan en Wall Street, obcecadas con los resultados a corto plazo. De hecho, desde Goldman Sachs consideran que en 2015 los 500 miembros del S&P 500 devolverán a sus inversores la friolera de 1 billón de dólares. Así, las recompras subirán un 18% mientras los dividendos engordarán un 7%. "La actividad corporativa apoya nuestra posición de que el S&P 500 devolverá más de un billón de dólares a los inversores este año", confirma David Kostin, estratega jefe de la entidad.

De dicha cifra, 400.000 millones de dólares corresponden a dividendos y alrededor de 600.000 millones de dólares a recompras de acciones. Con esta recompensa sobre la mesa, muchos inversores siguen navegando en el sexto año consecutivo de ánimo alcista en la renta variable estadounidense, que desde los mínimos de 2009 se ha revalorizado un 208%.

Para Nicholas Rosato, analista de J.P. Morgan, los dividendos y las recompras "han servido y seguirán sirviendo de colchones ante posibles correcciones". Una defensa muy válida, pero con la media de los componente del S&P cotizando con un PER (veces que se recoge el beneficio en el precio de la acción) de 18,2 veces, podría decirse que a muchas de estas firmas les sale caro justificar estas operaciones.

La inversión empresarial

Aunque las circunstancias de cada empresa y cada sector son diferentes, es muy importante tener en cuenta ciertas características que describen el contexto actual, donde en general el corporate parece estar olvidándose del medio y largo plazo. La inversión empresarial, no sólo en EEUU, también en Japón, la eurozona y Reino Unido, se ha convertido en uno de los talones de Aquiles tras el azote de la Gran Recesión en 2009. En Estados Unidos han tenido que pasar 18 trimestres consecutivos hasta que la inversión fija de las empresas recuperó sus niveles previos a la crisis.

Si echamos un vistazo a la historia, la inversión de las compañías volvió a los niveles máximos previos a una recesión en una media de cinco trimestres en todas las recesiones registradas desde la II Guerra Mundial. "La política monetaria no puede hacer mucho más para estimular una mayor recuperación en la inversión de las compañías", reconoce Saul Eslako, analista de Bank of America. "Idealmente, los gobiernos deberían contrarrestar esta debilidad fomentando sus propios programas de inversión, pero en la mayoría de las economías avanzadas existe poco interés por estas medidas", añade.

Desde que las hipotecas basura dinamitaran el sistema financiero estadounidense y sumieran a la economía mundial en una profunda recesión, el dinero invertido por las compañías ha crecido a una tasa anual del 4,9%, frente al incremento del 8,1 registrado en cada una de las recuperaciones a una contracción económica posteriores a la II Guerra Mundial, según Bank of America. "Esta brecha es mucho más amplia que la diferencia de 1,8 puntos porcentuales relativa al consumo o de 2 puntos referente a la inversión inmobiliaria residencial", estima Eslako. Esta sintomatología ha estado mucho más acentuada últimamente en la industria energética, especialmente la relacionada con el petróleo, que ha tenido que apretarse el cinturón desde hace casi un año, cuando los precios del crudo comenzaron su desplome.

Esclerosis de capex

Dicho esto, la esclerosis del capex, término utilizado en la industria financiera para referirse a este tipo de inversiones, se ha contagiado también a Reino Unido, donde la recuperación de los niveles máximos previos a 2009 ha tardado casi cuatro años, mientras que en Japón o la zona del euro todavía siguen sin recuperarse si ajustamos sus niveles a la inflación. Aún así, es importante tener en cuenta como muchas compañías no se duermen en los laureles agradando a sus inversores a través de recompras de acciones y retribuciones. Con las condiciones de financiación todavía soplando a favor y la volatilidad de las divisas devaluando algunas compañías fuera de las fronteras estadounidense, la operaciones de compras y fusiones acumulan ya más de un billón de dólares en operaciones en 2015. Se espera incluso que esta cifra sobrepase los 3,7 billones de dólares, lo que postularía a 2015 como el segundo mejor año desde 2007.

Ahora bien, como apuntan Kostin y su equipo en Goldman Sachs, los dividendos seguirán impulsando la rentabilidad del mercado estadounidense, acaparando un 46% de los beneficios que se generen durante la próxima década, en línea con la tasa asumida durante el último cuarto de siglo.