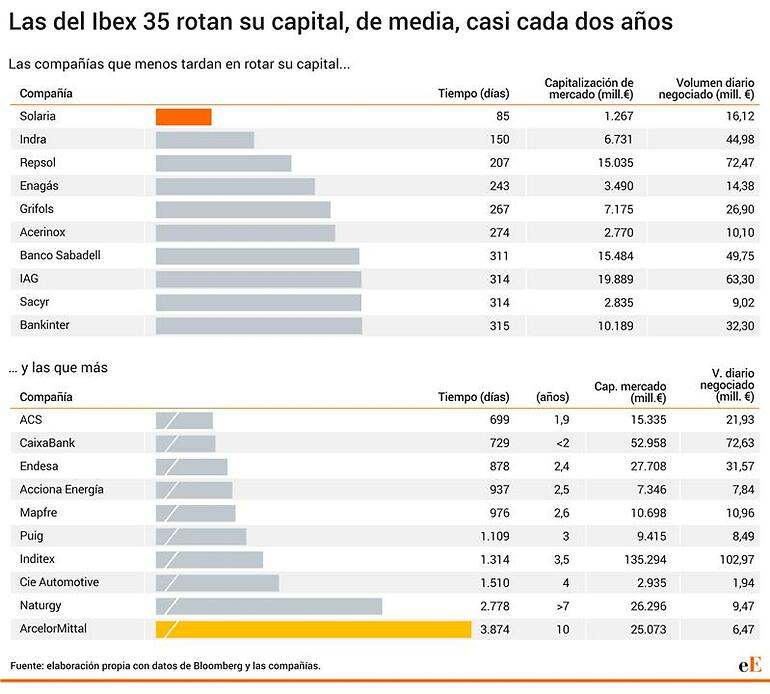

La española es una bolsa profundamente fragmentada. El Ibex 35 es hoy un ecosistema bursátil de extremos en el que, mientras parte del índice cambia de manos en cuestión de días, otra requiere de años para mover el mismo volumen de capital. Los datos de rotación, es decir, de tiempo medio que necesita cada compañía para negociar en bolsa un importe equivalente a su capitalización de mercado, confirman esta fractura: solo tres valores logran rotar su valor de mercado completo en menos de 240 días. Son Solaria, Indra y Repsol, tres cotizadas, de perfiles muy distintos, que, sin embargo, comparten esta virtud de la liquidez.

Para el inversor, esta agilidad en el parqué se traduce en unos spreads -es decir, la diferencia entre el precio de compra y el precio de venta de un valor- más estrechos, un menor impacto de las fluctuaciones del mercado y una puerta de salida (casi) siempre abierta en un ejercicio como el de 2025 en el que las tensiones geopolíticas, la transición energética y los vaivenes de las divisas marcan el compás de las carteras de inversión.

De hecho, sobre los valores se da la paradoja del tamaño. En el mercado español, las de mayor capitalización como pudiera ser una Inditex tardan más en rotar, de media, 1.208 días frente a los 520 que tardan las más pequeñas. Una cifra que, en la práctica, contrasta con otros mercados europeos, según el último estudio sobre fragmentación, formación de precios y liquidez de las acciones españolas de la Comisión Nacional del Mercado de Valores (CNMV). Una distorsión que, además, se agrava cuando la negociación fuera de mercado (OTC) mantiene unos niveles significativos del 30%, lo que reduce la transparencia y la formación eficiente de precios.

Morgan Stanley advertía hace unos días que la rotación de capital hacia Europa desde Estados Unidos apenas ha comenzado, con solo 30.000 millones de dólares retornados frente a los 235.000 millones que se marcharon desde 2021, sugiriendo que el mercado español debe prepararse para competir por flujos institucionales en un contexto donde la eficiencia bursátil será determinante.

Entre 2018 y 2024, la cuota de Bolsas y Mercados Españoles (BME) en la negociación total cayó del 62% al 44%. Un movimiento que refleja una reconfiguración estructural donde los inversores minoristas aspiran a ocupar el 10% de la negociación total del Ibex 35, frente al 4% de 2019, señalando un cambio demográfico en el mercado que beneficia a valores líquidos.

Además, los analistas de Bank of America destacan que la política fiscal europea, especialmente el aumento del gasto en defensa, podría impulsar sectores específicos, favoreciendo a compañías como Indra (150 días de rotación) que ya se benefician de contratos de defensa. Sin embargo, la concentración del volumen en pocas empresas -donde las cinco principales absorben el 58,9% del volumen diario total- amplifica el impacto de estos flujos selectivos, dejando a la mayoría del índice en un limbo de liquidez reducida.

A la cabeza de lo que, según muestran los datos, interesa más a los inversores en el mercado español, el sector energético. Solaria encabeza la clasificación en cuanto a tasa de rotación de capital se refiere. Apenas necesita 85 sesiones de negociación para alcanzar un volumen de intercambios de capital en bolsa similar a su valoración de mercado. Respaldada por el plan de almacenamiento de 500 MWh anunciado para 2025 y la entrada de Stonepeak como socio en Generia Land, Solaria es un valor que, según UBS, se va a ver beneficiado por la "revolución para la demanda energética" del desarrollo de los centros de datos.

RBC Capital mantiene hoy, según Bloomberg, un precio objetivo de 14 euros (36% de potencial), destacando que "la empresa debería cumplir sus objetivos de ebitda tras años de incumplimiento". Fuentes del mercado señalan a este diario que el fuerte volumen de negociación de las acciones de Solaria responde al creciente interés por el sector de las energías renovables y al papel estratégico que la compañía desempeña en la transición energética europea. En virtud de ello, el dinamismo que ha mostrado el valor estaría vinculado a los sólidos resultados del primer trimestre y a la reciente diversificación de su negocio hacia áreas de alto valor añadido como los centros de datos, el almacenamiento con baterías o la gestión del suelo.

Al calor, Repsol, con 207 días de rotación, parece haber visto validada su estrategia de desinversiones por valor de 700 millones de euros por el mercado. HSBC elevó hace poco su precio objetivo de 11,40 a 13,50 euros, aunque Morgan Stanley advierte sobre "la alta exposición a márgenes de refino volátiles" en un contexto de demanda china debilitada y nuevas refinerías en Nigeria y México.

Y para completar el tridente, Indra, apoyándose en el el furor que ha despertado la tensión geopolítica en torno a los valores ligados a la defensa, aparece como otro de los valores que, al menos en el último semestre, más ha cambiado de manos. Cada algo más de tres meses rota su capital. La que dirige Ángel Escribano ha logrado acelerar la vuelta del efectivo en su operativa y esta velocidad con la que convierte cada euro invertido en efectivo es hoy un activo estratégico: apoya las inversiones en defensa -como la próxima apertura del negocio de armamento que abre un mercado estimado en 11.000 millones de euros-, mejora la generación de caja y refuerza la confianza del mercado en su ambicioso plan de crecimiento en el que prevén duplicar los pedidos de defensa este año, por encima de los 2.000 millones de euros.

Arcelormittal, Naturgy e Inditex, a la cola

Así, mientras que el tiempo promedio de rotación del Ibex 35 se sitúa en 864 días (algo más de dos años), empresas como Arcelormittal (3.874 días) -cuya negociación se centra, sobre todo, en las bolsas de París y Bruselas-, Naturgy (2.778 días) -tras cerrar con éxito la auto-opa hace un mes- o Inditex (1.314 días) requieren períodos considerablemente más largos para completar la rotación de su capitalización.

Esta disparidad en los niveles de liquidez responde a múltiples factores, incluyendo el tamaño de la empresa, el sector de actividad, el perfil de sus accionistas y la frecuencia de operaciones corporativas. De hecho, las empresas con mayor liquidez tienden a beneficiarse de spreads más reducidos y mayor facilidad para ejecutar operaciones de gran volumen sin impactar significativamente en el precio.

A estas se suma Puig. La compañía de premium beauty ha sido la última en entrar en el selectivo, con un free-float de casi el 84%, podría explicar la escasa rotación (1.109 días) en una salida a bolsa en la que los institucionales, que tuvieron un peso significativo en la suscripción de las acciones, todavía están esperando a ver qué pasa con el valor. En lo que va de año ha perdido más de un 12% de capitalización.

Varios bancos de inversión ya han advertido varias veces en sus últimos informes que la liquidez se ha convertido en un factor fundamental para atraer capital institucional, precisamente, en un momento en el que Europa compite con Estados Unidos por los flujos de inversión. Y es que conviene tener en cuenta que la concentración de posiciones en valores líquidos como Solaria, Enagás o Grifols no solo es el reflejo de una fortaleza operativa, sino que los posiciona, además, como valores predilectos para los inversores que buscan exposición a el tan rentable -al menos, en lo que va de 2025- mercado español sin asumir riesgos de liquidez.