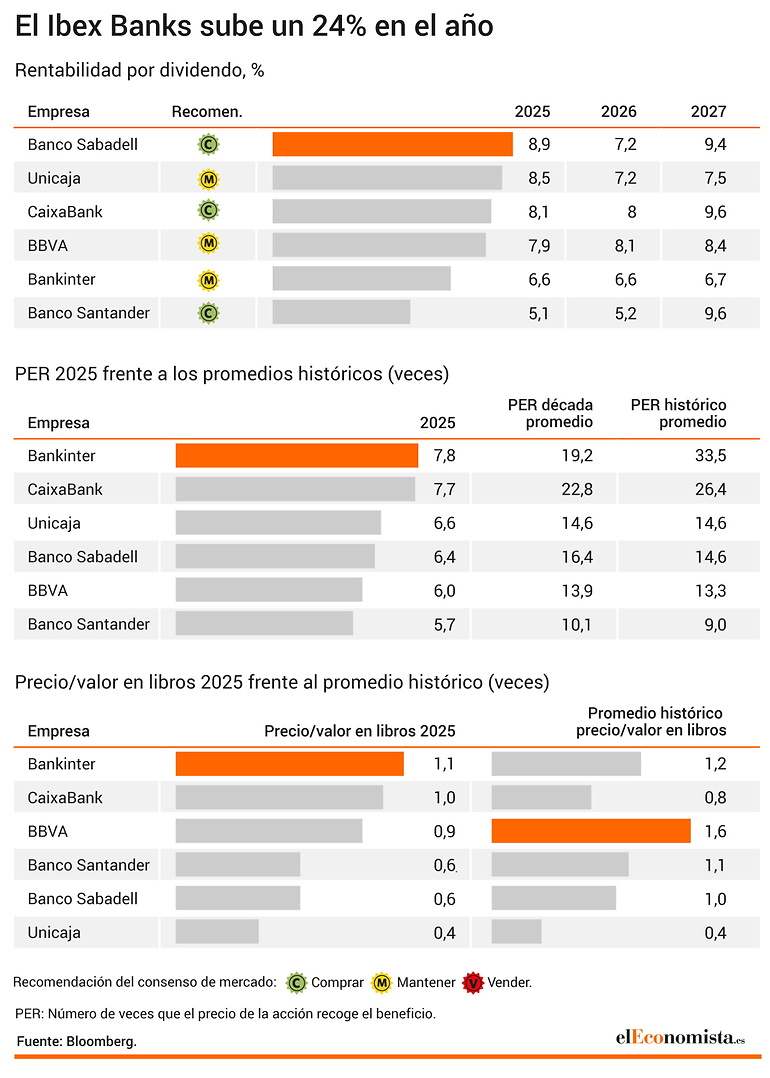

Si hay que subrayar un gran aliado de las entidades bancarias, en un intento de seguir ganando puntos para atraer a los inversores, es la rentabilidad por dividendo. Para el próximo ejercicio, los bancos nacionales ofrecerán de media un dividendo de casi el 8%, según datos de FactSet, y a la cabeza de esta clasificación estará Banco Sabadell, con un rendimiento del 9% con el que supera por primera vez a CaixaBank, que ocupaba anteriormente esta primera posición, y con el que se coloca como la compañía con el retorno más alto de todo el Ibex 35.

Conseguir ser el banco con el dividendo más rentable no es peccata minuta, ya que este trono es uno de los grandes reclamos del sector en los últimos años. Si se echa la vista atrás en esta historia reciente de primeras posiciones, BBVA, desde que vendió su posición en EEUU, fue por un tiempo el líder indiscutible en este sentido, hasta que CaixaBank desbancaba a la entidad vasca en 2023, cuando el contexto que protagonizaba el mercado era el de la subida de los tipos de interés. Desde entonces, la compañía ahora presidida por Tomás Muniesa (que coge el testigo de José Ignacio Goirigolzarri, aunque su presidencia será no ejecutiva) ha ocupado esta posición como banco con mayor retribución al accionista, pero las tornas vuelven a cambiarse.

Al calor de una opa que no deja de complicarse y alargarse en el tiempo, Banco Sabadell será el primero en 2025 por retribución al alccionista. Desde que BBVA lanzara la oferta de compra a los accionistas de Sabadell el pasado mes de mayo, ambas entidades están jugando sus cartas de los macrodividendos para convencer al inversión de su posición. La operación, como se avanzaba, no para de dilatarse, y la CNMC anunciaba hace unos días que la primera fase de estudio no es suficiente, como en otras ocasiones, y ve necesario pasar a la Fase II, en un análisis que se alargará durante 2025. Los expertos creen que este proceso rebaja las posibilidades de éxito de la operación.

Con la oferta de BBVA ya lanzada, Sabadell desveló que su plan estratégico comprometía 2.400 millones para remunerar al accionista, vía dividendos y recompras de acciones. En junio subió esta cifra a 2.900 millones y, aunque no ha vuelto a aumentarla porque cualquier pago debe aprobarlo el consejo de administración, González-Bueno abrió el camino en esa dirección en la presentación de resultados al asegurar que dicha cifra es un "suelo". Sabadell tuvo que congelar la recompra de acciones que había puesto ya en marcha tras el lanzamiento de la opa. En contrapartida, la entidad aumenta el payout (el porcentaje del beneficio destinado al dividendo) hasta el 60%, que es la parte alta de la horquilla (40-60%). Así, con cargos a los ejercicios 2024-2025, la entidad tiene previsto remunerar a sus accionistas con un total de 2.900 millones de euros, equivalente a 53 céntimos de euro por acción, que es cerca del 28% sobre la cotización actual.

En esta guerra que siguen librando ambas entidades por persuadir a los accionistas, BBVA, por su parte, aseguraba hace unas semanas que "no tiene intención de modificar la política de dividendos actual" de la entidad catalana, independientemente de la participación accionarial que llegue a copar si no tiene lugar la fusión, y aseguraba que "espera mantener su propia política de dividendos una vez completada la oferta de canje", incluso si logra integrarla pese al veto anunciado por el Gobierno.

El sorpaso en rentabilidad por dividendo seguirá ocurriendo pasado el 2025, según las estimaciones del consenso (ver gráfico). En 2026, BBVA volvería a estar al frente de esta clasificación, con un retorno del 8,1% (en un ejercicio en el que, en líneas generales, los retornos serán inferiores, y solo Santander y BBVA serán capaces de elevarlos). En 2027 se pronostica otro repunte en esta materia, con CaixaBank y Banco Santander en el trono, con rendimientos del 9,6%.

"La rentabilidad por dividendo de los bancos españoles se perfila como uno de los grandes atractivos para los inversores en 2025, reafirmando su relevancia dentro del mercado bursátil. Con un retorno promedio que alcanza el 8%, la banca española muestra su compromiso con los accionistas mediante dividendos elevados, especialmente en un contexto donde otros sectores tienden a ser más cautelosos con las retribuciones al capital", explica Gustavo Martínez, profesor de Finanzas de la Universidad Francisco Marroquín y analista de mercados.

El experto esclarece que, en un momento en que la banca se enfrenta a retos como la digitalización, la presión regulatoria y la volatilidad de los mercados, "una rentabilidad tan atractiva puede verse como una señal de fortaleza". Sin embargo, Martínez matiza que muchas empresas y sectores han utilizado la política de dividendos altos "para atraer equity disfrazando flujos de caja operativos pobres a futuro". Y recuerda que lo más importante no es el dividendo, sino la capacidad de la compañía de generar flujos de caja futuros.

Adrián Hostaled, analista de XTB, señala la rentabilidad por dividendo como una parte importante para los inversores en los próximos meses, con la prolongación de las bajadas de tipos de interés desde el BCE y la Fed. "En el caso de Europa, esperemos recortes de tipos más agresivos que ayuden a compensar la caída en el crecimiento económico del Viejo Continente debido a las políticas proteccionistas de Donald Trump. Con la caída de remuneración ofrecida en los productos bancarios y depósitos, los inversores pueden sentirse atraídos por la alta rentabilidad por dividendo que ofrece el sector bancario del Ibex 35", subraya.

Hostaled puntualiza el factor atípico que se encuentra en el desempeño del sector bancario en este 2024. "Caixabank, segunda compañía que mayor rendimiento otorga en su precio por acción en el año, un 50% que la sitúa justo por detrás de Sabadell, es precisamente la que más remuneración por dividendo da en estos momentos (9%). De ello extraemos que el sector bancario español ha buscado aprovechar un año que sabía desde el primer momento que iba a ser bueno en términos bursátiles, combinándolo con un alto premio para sus accionistas elevando el dividendo al 8-9%".

El analista de XTB completa que Unicaja, Bankinter y Santander son también un espejo de lo comentado, ya que se colocan dentro del top 10 de compañías de mayor rendimiento del Ibex 35 en lo que va de 2024, "a la par que han aprovechado para elevar su dividendo y captar así el mayor número de accionistas y volumen de capitalización posible".

Casi un 60% de descuento

Las fuertes alzas que experimentan en bolsa van acompañadas de una potente subida también en su estimación de beneficios, después de marcar récords históricos en diferentes ocasiones. Por ello, el PER (veces que el beneficio se recoge en el precio de la acción) de las entidades bancarias sigue siendo otro de sus grandes reclamos. Para 2025, todas cotizarán por un multiplicador inferior a 8 veces. Banco Santander es el más barato en este sentido, con un multiplicador de 5,6 veces para el año que viene, según estimaciones del consenso de FactSet.

De hecho, al compararse con sus propias medias históricas, el descuento medio que ofrecen las entidades españolas es del 58% (frente a la media de los últimos 24 años) y del 57% frente al de la década. Todas las compañías cotizan con un descuento de más del 40% frente a sus multiplicadores de la década, y CaixaBank es la que tiene un mayor abaratamiento, con un PER de 7,7 veces para 2025 frente a las 22,7 veces que se compraban sus beneficios de media en los últimos diez años.

Y es que, tras meses de bonanza, con el inicio de las bajadas de tipos en la eurozona, el negocio tradicional bancario comenzaba a desinflarse después de dos años creciendo de forma automática al calor de los mayores márgenes del crédito prestado. No obstante, los tipos de interés, que siguen manteniéndose altos pese a las últimas bajadas, permiten registrar al sector beneficios también históricamente altos.

En el caso de la banca española, en 2024 habrá un beneficio neto conjunto superior al de 2023, alcanzando los 30.000 millones de euros, según el consenso de analistas que recoge FactSet, un 14% más que lo reportado el año pasado entre las seis entidades nacionales. Sin embargo, para 2025 este cifra no será superior, ya que el consenso espera que estas ganancias se contraigan cerca de un 5%, después del techo histórico que alcanzarán en 2024.

Tres recomendaciones de compra

Pese a las revalorizaciones en bolsa, los expertos aún ven oportunidades dentro de este segmento y hay tres firmas con la mejor recomendación posible (comprar), según el algoritmo que emplea este medio con FactSet. Estas son Sabadell, Santander y CaixaBank. Las otras tres del Ibex 35 (BBVA, Unicaja y Bankinter) tienen recomendación de mantener sus títulos.

En cuanto al valor contable de las entidades españolas, una de ellas cotiza ahora mismo por encima del mismo y otra sobre su precio/valor contable, y se espera ambas los sigan haciendo en 2025. Una de ellas es Bankinter, que es el único entre la gran banca española que históricamente no cotiza con descuento en este sentido, es uno de ellos. Ahora, el precio de su acción no solo alcanza el valor de sus activos, sino que lo supera, con un precio/valor en libros de 1,1 veces. La acción de CaixaBank cotiza a 1 veces su valor en libros. La entidad lograba superar su valor contable en bolsa el pasado mes de marzo por por primera vez de 2018.

En cuanto al potencial de subida, el Ibex Banks ofrece actualmente un recorrido del 21% hasta alcanzar su precio objetivo, según el consenso de expertos que recoge Bloomberg. En el año, el índice bate al selectivo que recoge los bancos del Viejo Continente más representativos, el Stoxx 600 Banks, que se anota una subida del 23% y es el segmento más alcista dentro del índice en el ejercicio.