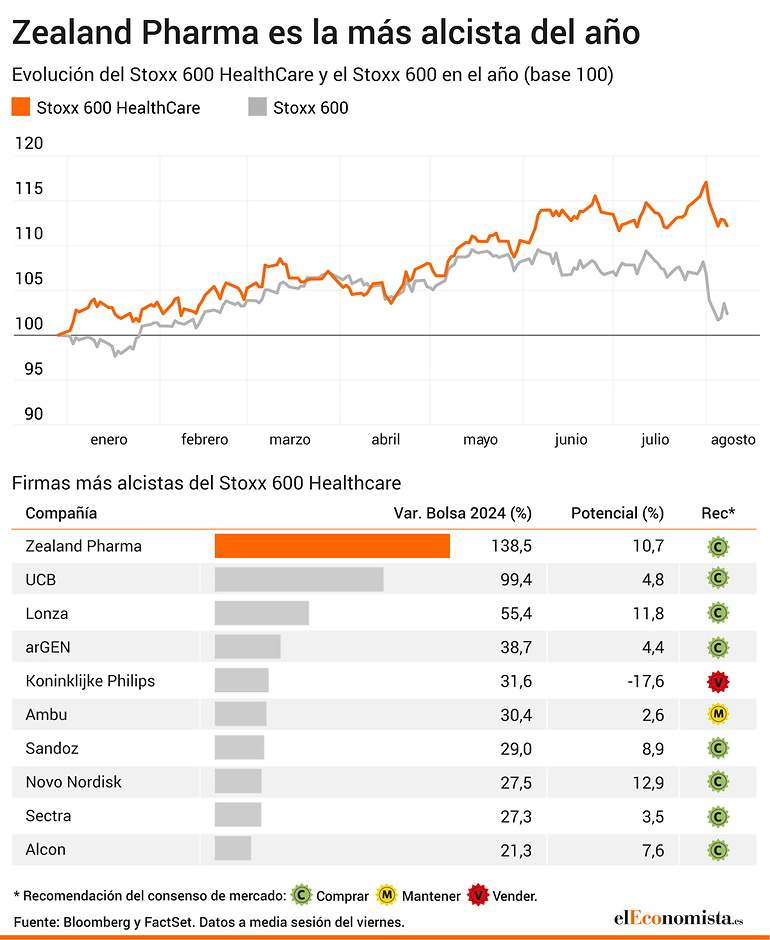

El sector que agrupa a las compañías dedicadas al ámbito sanitario de Europa está haciendo gala de su papel como segmento defensivo, que son aquellos que muestran una menor correlación a los ciclos económicos. El Stoxx Europe 600 Health Care ya es el más alcista del año, con una subida de más del 16% con la que supera por tres puntos al sector bancario, que lideraba este ranking anteriormente, y bate en de 12 puntos al índice de referencia, con una subida del 4,5% para el Stoxx 600.

En las últimas jornadas en las que la tormenta se ha cernido con fuerza sobre los mercados tras el miedo de que Estados Unidos entrara en recesión, el sector sanitario ha aguantado algo mejor que muchas de las industrias que engloba el Stoxx 600, aunque no ha habido ninguna que se librara de las garras del negativo en días negros como el pasado lunes. De hecho, el sector tecnológico, que también había sido hasta ahora uno de los que más se revalorizaban en el año, se queda con una subida de casi el 5% tras las potentes caídas de las últimas sesiones.

Esta mayor fortaleza de la industria de la salud vuelve a relucir su valor como segmento refugio, después de la debilidad mostrada en años anteriores. Concretamente, y tal y como recuerda Andy Budden, Investment director de Capital Group, 2023 fue el peor año para los valores sanitarios desde 1999, ya que su rendimiento fue un 20% inferior al del conjunto del mercado mundial de renta variable. Ahora las tornas han cambiado, y nueve firmas del Stoxx 600 Health Care se revalorizan más de un 20% en el año (la danesa Zealand Pharma, casi un 130%), y más de la mitad del índice (un 56%) ofrece la mejor recomendación posible.

En conjunto, el sectorial alcanzaba máximos históricos en bolsa el pasado 1 de agosto (antes de que comenzara la fuerte caída que azotó a todos los mercados), y también cuenta actualmente con el precio objetivo más alto jamás registrado, según datos de Bloomberg. Actualmente, el índice ofrece un potencial alcista del 9%.

"Dado el actual entorno macroeconómico, creemos que la renta variable defensiva debería obtener mejores resultados. De ahí que mantengamos nuestra preferencia sectorial por las compañías de bienes de consumo básico, sanidad y utilities, mientras que nos mostramos cautos con respecto al sector financiero, dado el contexto de tipos cada vez más desfavorable para el sector", desarrolla Claudio Wewel, estratega de divisas de J. Safra Sarasin Sustainable AM.

Tina Fong, estratega en Schroders, y Ben Read, economista en Schroders, también mostraban su preferencia en renta variable por los sectores más defensivos, "como el value y el alto dividendo, o sectores como los servicios públicos y la sanidad", ya que son las áreas -continúan- que tienden a obtener mejores resultados cuando el mercado se deprecia.

Además de su carácter como valores defensivos, la temporada de presentación de resultados también supone un revulsivo en el desempeño de las firmas. Con el 65% de compañías del sector sanitario europeo que ya han rendido cuentas ante el mercado del segundo trimestre, el índice supera en un 2,6% los beneficios que el consenso esperaba en este periodo. Entre las destacadas en este sentido, la sueca Getinge es la que bate con más holgura las estimaciones de ganancias, con un 110% más. Koninklijke Philips, Diasorin e Indivior también superan estos pronósticos en más de un 10%.

Por valor de mercado, Novo Nordisk es la líder indiscutible no solo del Stoxx 600 HealthCare, sino del índice europeo de referencia en general, con una capitalización de 495 mil millones de euros, con la que supera a ASML y Louis Vuitton. La firma danesa se encuentra entre las más alcistas del índice, con una subida en bolsa del 20%, y ofrece un potencial alcista que se acerca también al 20%. Así, la presentación de cuentas no fue tan optimista para este peso pesado del índice como para otras, ya que recortó el crecimiento del beneficio operativo para 2024.

Para Jakob West Christensen, analista de mercado de eToro, se trata de un recorte justificado: "Mientras la dirección espera mayores ventas, ahora ve recortado el crecimiento del beneficio operativo para 2024 al 20-28%, frente al 22-30% anunciado anteriormente. Sin embargo, mirando con detalle, hay buenas razones para ello, y Novo Nordisk sigue manteniendo sus sólidos márgenes brutos en el 85%. La presión procede de un mayor gasto en I+D debido principalmente a una amortización extraordinaria de 5.700 millones de coronas de un ensayo de fase 3 cerrado. Al mismo tiempo, los costes adicionales de I+D están relacionados con las costosas actividades de los ensayos clínicos de fase tardía, lo que es un indicio positivo de que Novo Nordisk ha hecho progresar su cartera de I+D con más éxito de lo esperado", argumenta.

Las mejores recomendaciones

Como se avanzaba, más de la mitad del índice sanitario europeo ofrece recomendación de tomar posiciones actualmente y solo tres (Elekta, Demant y Ambu) tienen consejo de vender por parte del consenso. Indivior se corona como la firma del índice con mejor consejo (es decir, la que aglutina más confianza de los expertos en este sentido), el cual lleva defendiendo desde que empezó el año. Gerresheimer y Siemens Healthineers ocuparían la tercera y cuarta posición como firmas con mejor consejo posible.

Grifols es la única firma española del sector sanitario que forma parte de este índice, pero la tormenta bursátil que lleva atravesando todo el año tras los ataques de Gotham la dejan como la segunda más bajista del índice, solo por detrás de Evotec. Así, el consenso de expertos recomienda tomar posiciones en la farmacéutica especializada en hemoderivados.