Los últimos resultados trimestrales en Starbucks evidenciaron cómo las ventas de la cadena cayeron en sus dos principales mercados: Estados Unidos y en China. Además, desde la compañía advirtieron que este recorte de afluencia de clientes podría mantenerse en el resto del 2024. Estos anuncios provocaron el desplome de la empresa sobre el parqué, que obliga a Starbucks a caer un 21% en lo que va de año y arrastró a otras cadenas cotizadas enfocadas en la restauración por el posible efecto contagio. Sin embargo, mientras las expectativas de beneficios para este ejercicio caen en el caso de Starbucks, su competencia no vería alterado su crecimiento ni en 2024 ni al año siguiente.

Aunque el resto de cadenas de restauración estadounidenses se vieron arrastradas por el resultado de Starbucks (el índice que recoge las grandes cadenas cotizadas se sitúa ahora en negativo en el conjunto del año), el consenso de expertos no espera una merma en los beneficios del sector. Si bien es cierto que el consumo discrecional, por definición aquel que tiende a suprimirse cuando la economía no acompaña, se ha visto afectado a nivel internacional por la débil situación de países como China, las ocho grandes del sector incrementarán su beneficio bruto de explotación (ebitda) un 8,5% de media este año y otro tanto para 2025, según FactSet.

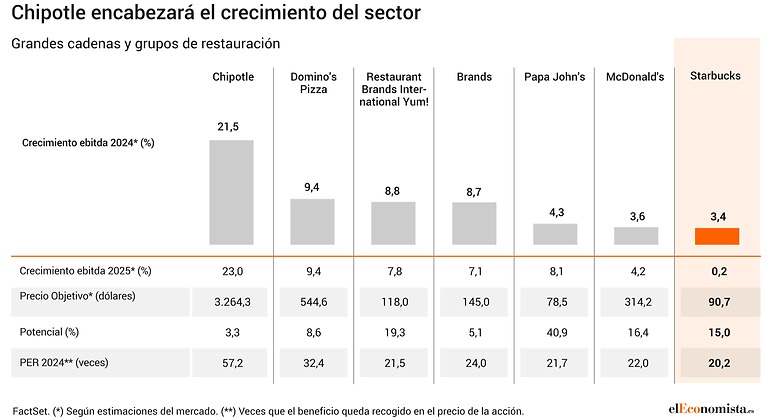

Starbucks se estaría planteando incrementar su carta de productos más allá de los actuales para captar a más clientes y en otras franjas horarias. Pero hasta entonces, el consenso de expertos ha recortado los ingresos y beneficios esperados en los próximos años. Si la media de los analistas esperaba a primeros de año más de 8.200 millones de dólares en ebitda ahora estos resultados se han visto recortados en un 10% y apenas crecerá un 3% este ejercicio.

En el otro lado de las expectativas está Chipotle Mexican Grill. La cadena especializada en alimentos Tex-Mex se encuentra en un momento de expansión, tanto en el número de establecimientos como en ingresos y ganancias. Se espera incluso que su beneficio de explotación avance a un ritmo superior al 20% en los dos próximos ejercicios, según los expertos.

Los inversores no son ajenos al ritmo al que crece Chipotle. La acción de la compañía cotiza en máximos históricos sobre los 3.200 dólares y lidera al sector en el año sobre el parqué al subir más de un 40%. También por eso es el valor que menos potencial ofrece, inferior al 4%, hasta su precio objetivo de 3.264 dólares. Del mismo modo, actualmente cotiza con una prima frente a sus pares. El consenso de expertos que recoge FactSet fija un PER (veces que el beneficio queda recogido en el precio de la acción) para 2024 en las 57 veces.

Otra estadounidense que tampoco ofrece gran recorrido por delante sobre el parqué a precios actuales, pero que si mantendrá una expansión de su ebitda por encima del 9% será Domino's Pizza. Restaurant Brands (Burger King o Popeyes) y Yum! Brands (Kentucky Fried Chicken, Taco Bell o Pizza Hut) también mantendrán un crecimiento sostenido del 8% de media y ambas cotizan baratas frente a la media (un descuento superior al 15% en ambos casos). "Los últimos resultados de Restaurants Brands evidencian la importancia de tener una marca cultural esencial en Canadá (Tim Hortons), una cadena de pollo frito en EEUU (Popeyes) y la experiencia consolidada de su cadena de hamburguesas por excelencia", explicó el analista de JP Morgan, John Ivankoe.

Desde Barclays consideran que Yum! Brands tiene todas consigo para mantener su crecimiento en los próximos años a un único dígito alto por su tamaño y escala global que le permite estar bien posicionado frente a su competencia. "Nuestra confianza sigue siendo alta mientras Yum! cuenta con una cartera de proyectos más solida que nunca", explicó el experto del banco de inversión, Jeffrey A. Bernstein.

Papa John's y McDonald's se situarán a la cola aunque por delante de Starbucks en términos de crecimiento, según las presiones del mercado. La compañía centrada en las pizzas presentó el pasado jueves sus resultados que si bien batieron las expectativas del mercado registraron también una caída de las ventas en el primer trimestre del 2024 (2% menos respecto al mismo periodo del año anterior). Papa John's cuenta con el mayor potencial según el consenso de expertos, superior al 40%, hasta el precio objetivo de 78,5 dólares. Una suerte similar presentó McDonald's en sus propios trimestrales. "Los resultados fueron buenos pero no mejoró la expectativa en el consumo en el corto plazo", según recogen desde Edmond Rothschil.

AmRest merece una mención aparte. La compañía que cotiza en la bolsa española cuenta con cadenas propias como La Tagliatella mientras que también opera con franquicias de otras marcas como las citadas anteriormente (Starbucks, KFC o Pizza Hut entre otras). Esta modalidad híbrida permitirá a la compañía mantener un crecimiento del 11% en su ebitda durante los próximos dos ejercicios, según FactSet, lo que situaría a la compañía con la mejor expansión de ganancias interanuales solo por detrás de Chipotle.