Madrid

Casi una semana después de la presentación de resultados de Repsol del año 2023, en la que la petrolera también actualizó su plan estratégico para los próximos años, inversores y analistas están avalando la nueva guía que ha presentado la empresa con miras al año 2027. Las acciones de la compañía se revalorizan más de un 8% desde entonces, pero el potencial alcista no se ha agotado. De hecho, de las 20 revisiones de recomendación y precio objetivo que se han hecho, cinco han terminado con mejoras en la valoración de los títulos de Repsol, y ninguna firma lo ha deteriorado. Además de la mejora en la retribución, que fue muy alabada por parte de los mercados, las elevadas rentabilidades que está consiguiendo la empresa en todos sus negocios, incluyendo los de baja intensidad de carbono, son uno de los pilares sobre los que se sustenta su plan. Ya supera el doble dígito en todos sus negocios y se propone alcanzar una tasa mínima de retorno del 12% en 2027.

Para conseguir descarbonizar por completo la compañía y alcanzar el objetivo de cero emisiones en el año 2050, Repsol se ha propuesto atraer inversores a base de mantener una retribución elevada, y utilizar ese capital para seguir invirtiendo en proyectos atractivos, pero sin olvidarse de la rentabilidad, algo que será clave para que el plan de la empresa se cumpla. Todo pasa por ser capaces de alcanzar una rentabilidad atractiva en todos sus negocios, incluyendo aquellos proyectos con bajas emisiones de carbono. Hace cerca de un año la empresa explicaba a elEconomista que tenía como objetivo que estos nuevos negocios alcanzasen la rentabilidad que conseguía la empresa con su negocio tradicional, del entorno del 15%. El objetivo está cada vez más cerca, ya que la empresa destaca cómo ha conseguido alcanzar retornos de doble dígito en todos sus negocios.

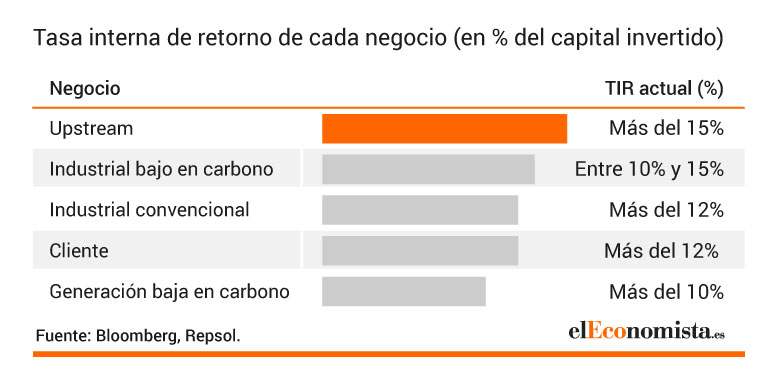

La tasa interna de retorno de la cartera de activos que tiene Repsol en este momento supera el 10%, sin excepciones. El negocio tradicional de upstream (exploración y producción) sigue siendo el que consigue los márgenes más elevados, de más del 15%, pero ya le sigue de cerca el negocio industrial convencional y el negocio cliente, con tasas del 12%, y la pata industrial de baja intensidad de carbono, que se mueve entre el 10% y el 15%, según ha publicado la propia empresa. El negocio que más esfuerzos deberá hacer para alcanzar el 12% de objetivo que se ha marcado la empresa para el año 2027 será el de la generación baja en carbono, ya que en este momento mantiene la TIR más baja entre las distintas actividades de la empresa, aunque haya sido capaz de superar el 10%.

Hasta la fecha, Repsol ha sido capaz de cumplir con su objetivo de alcanzar rentabilidades de doble dígito en sus proyectos de renovables. Los cuatro que ya se han rotado han superado con creces el 10%, según publicó la empresa el pasado jueves. Delta I, rotado en 2021, con una capacidad de producción de 335 MW, dejó un retorno del 14%. Valdesolar y Kappa, ambos rotados en 2022, alcanzaron el 13% y el 16%, respectivamente, mientras Ebro, rotado el pasado 2023, también ha alcanzado el 16%.

La puesta en marcha de la planta de producción de combustibles renovables en Cartagena que la empresa tiene puesta en el calendario para este año será otro apoyo para conseguir alcanzar el objetivo. Si se cumplen las previsiones que mantiene la propia compañía, contribuirá con una tasa interna de retorno de más del 25%, haciendo que se recupere la inversión inicial, de 250 millones de euros, en un periodo de sólo 4 años.

El mercado avala el plan de la empresa

Una vez han pasado varios días desde la presentación de resultados de la compañía, en la que se aprovechó para actualizar su plan estratégico, se puede confirmar que al mercado y a los analistas les ha gustado la nueva guía de la empresa. Las acciones de la firma han subido más de un 8% desde el cierre del miércoles pasado, y han pasado de los 13,68 euros hasta los 14,8. A pesar de la subida, la empresa no ha borrado su potencial alcista, casi del 18% en este momento, hasta alcanzar el precio objetivo que le otorga el consenso de analistas, en los 17,44 euros por acción.

La valoración que le otorga el mercado a las acciones de Repsol se ha incrementado desde la presentación del jueves pasado. Se han producido 21 revisiones de recomendación y precio objetivo, sin ningún deterioro en ambos casos por parte de las casas de análisis, y con 5 firmas mejorando la valoración que otorgan a las acciones de la empresa. Se trata de RBC Capital, que ha pasado de mantener un precio objetivo de 17 euros, a dejarlo en 20 euros; Santander, pasando de los 19 a los 20 euros; UBS, de los 15 a los 16 euros; Mediobanca, de 20 a 21 euros y HSBC, que lo ha incrementado desde los 14,7 euros hasta los 16,1.