La economía se podría resumir en muchas ocasiones en una suerte de 'carrera' en la que la demanda persigue a la oferta y viceversa. En el transcurso de esa carrera, dirigida por los incentivos que generan los precios, se pueden producir situaciones de tensión en la que la oferta es insuficiente y se produce una escasez temporal de algún bien o servicio. Esto es lo que está sucediendo en la actualidad con los buques que transportan petróleo. Por un lado, las rutas más largas que están realizando estas embarcaciones supone que una mayor porción de la flota está en ruta. Esto, además, se está solapando con una escasez histórica de producción. Este 2024 se van a entregar muy pocos buques de carga de petróleo, mientras que los que están operativos son cada vez más viejos y tienen mayores problemas para cumplir con las regulaciones. En conclusión: el crudo se está quedando sin barcos para llegar a su destino.

Las antiguas advertencias del sector de los petroleros de que se están construyendo muy pocos buques de este tipo están volviendo a atormentar al mercado después de que los ataques de los rebeldes hutíes de Yemen a embarcaciones comerciales en el Mar Rojo hayan provocado desvíos generalizados en el comercio mundial que han afectado tanto al transporte de contenedores con mercancías acabadas, como al de mercancías a granel y al de combustibles fósiles como el petróleo.

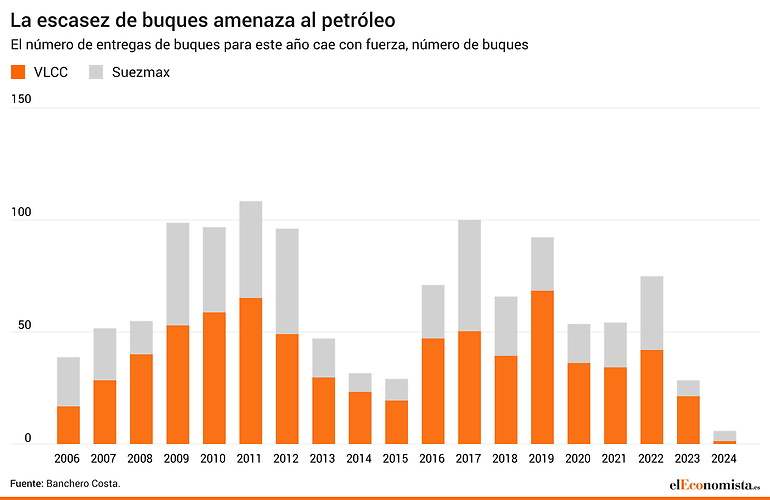

Hay un dato especialmente revelador: solo dos nuevos superpetroleros se unirán a la flota en 2024, el menor número de incorporaciones en casi cuatro décadas y alrededor de un 90% por debajo de la media anual de este milenio, según cifras recogidas por Bloomberg. Pero después de que los armadores empezaran a rehuir cada vez más el sur del Mar Rojo, la falta de nueva capacidad está empezando a hacer mella: las tarifas han experimentado subidas y la duración de los viajes está aumentando.

El año pasado, el cártel petrolero de la OPEP y sus aliados (léase Rusia) mantuvieron el petróleo fuera del mercado. Al mismo tiempo, un contexto de transición energética más ambiciosa supone prescindir de los combustibles fósiles, lo que oscurece las perspectivas del sector a largo plazo. Sin embargo, el shock del Mar Rojo y la decisión de desviar el trayecto de estos buques por el Cabo de Buena Esperanza, en el pico sur de África, ha cambiado el escenario y está aumentando la duración de unas operaciones que ya se habían alargado debido a la guerra de Rusia en Ucrania.

La crisis del Mar Rojo y el petróleo

Lo ocurrido en el Mar Rojo y el golpe que ha supuesto a la navegación comercial por el enclave estratégico del Canal de Suez, la ruta más rápida por mar entre Europa y Asia, se une a una ya probada reorganización de los flujos mundiales de petróleo tras la invasión rusa de Ucrania. Los envíos a Europa, que antes tardaban unos días en cruzar el mar Báltico, ahora tardan semanas en llegar a otras partes del mundo. La interrupción en el Mar Rojo está aumentando aún más esos tiempos de navegación, lo que provoca que cueste más encontrar petroleros disponibles.

Mientras que otros buques comerciales -especialmente los portacontenedores- empezaron a evitar el Mar Rojo poco después de que comenzaran los ataques en noviembre, los petroleros y los buques cisterna de combustible tardaron más en mantenerse alejados. Todo eso cambió el mes pasado, después de que las fuerzas estadounidenses y británicas bombardearan las costas de Yemen en un esfuerzo por sofocar los incidentes. Pero las intervenciones militares no han detenido a los hutíes y, en cambio, han provocado que muchos de los principales propietarios de petroleros del mundo se mantengan alejados de la zona. Han causado cierto temor noticias como el ataque a un buque con petróleo ruso a pesar de que los hutíes -patrocinados por Irán- habían prometido no dañar a barcos que obedeciesen a intereses de países 'amigos' como la propia Rusia o China.

Un indicador claro de lo que está ocurriendo es el relativo a la utilización de la flota existente, es decir, el porcentaje de buques de entre los existentes que el comercio 'necesita' en ese momento. Según Fotios Katsoulas, analista jefe de transporte marítimo de petroleros de S&P Global Commodity Insights, los índices de ocupación de buques han aumentado hasta un 5% desde que los buques empezaron a evitar el Mar Rojo.

"Si los barcos evitan el Mar Rojo y navegan alrededor del Cabo de Buena Esperanza, el impacto en la utilización sería significativo, con el mayor impacto en contenedores y petroleros. Estimamos que la utilización actual de la flota de contenedores es de un débil 77%, pero aumentaría hasta el 88%. La utilización de los petroleros de productos ya es alta, del 95%, y aumentaría al 101%. Los petroleros de crudo pasarían del 86% al 90%, el gas natural licuado (GNL) del 84% al 88%, los graneleros de carga seca del 82% al 85% y el gas licuado de petróleo (GLP) del 92% al 95%", alertaban ya los analistas de Jefferies antes de Navidad.

"La situación es tensa en el mercado de petroleros, en particular para los petroleros de crudo", explica Enrico Paglia, director de investigación de Banchero Costa, una empresa de servicios de transporte marítimo. "Y será aún más tensa en el futuro", avisa. La escasez de petroleros se produce en un momento en que la eficiencia de la flota mundial se tambalea. Además de los muchos buques que navegan por el sur de África en lugar de hacerlo por el Mar Rojo y el Canal de Suez, una floreciente flota en la sombra significa que muchos buques sólo están disponibles para determinados clientes. El más que documentado caso de la flota fantasma de Moscú es el mejor ejemplo. Solo cuando EEUU ha decidido apretar con las sanciones, muchos de estos buques han parado su actividad.

Desde la firma noruega de servicios marítimos DNV explican que una flota mundial envejecida también está impulsando la necesidad de construir nuevos buques cisterna con cierta premura. El 29% de la flota de VLCC (Very Large Crude Carrier que pueden llevar hasta dos millones de barriles de crudo), buques con un tonelaje de peso muerto o capacidad máxima de carga (incluyendo combustible, agua dulce, suministros y tripulación) sin riesgo para la embarcación de más de 200.000 toneladas, tiene más de 15 años. Aquí puede ver los diferentes tipos de buques petroleros.

Este porcentaje aumenta al 32% para la flota de Suezmax (de 125.000 a 199.000 toneladas de peso muerto -TPM-, llamados así por sus características idóneas para atravesar el Canal de Suez, puede llevar unos 600.000 barriles de crudo) y al 50% para la flota de Aframax de (85.000 a 124.999 TPM, medida estándar creada por Shell en los años 50, también puede cargar entre 500.000 y 600.000 barriles de crudo). Este es un problema notable para los propietarios de buques cisterna, ya que los requisitos ESG ahora son más estrictos y esto lleva a que los propietarios de la carga exijan buques cada vez más nuevos y eficientes.

Una flota envejecida y contaminante

"La flota se está volviendo extremadamente antigua, lo que supone un problema cada vez mayor a medida que las normas medioambientales se vuelven más estrictas", aclara Catrine Vestereng, vicepresidenta sénior y directora comercial global de petroleros de DNV. "La mayoría de las grandes petroleras están poniendo un límite de edad a los buques que utilizarán, normalmente entre 15 y 20 años. La seguridad es parte de esto, pero las consideraciones ambientales son más importantes. Los buques más antiguos son mucho menos eficientes que los más nuevos. Tienen un mayor consumo de combustible, lo que significa más emisiones y mayores costos, especialmente en el nuevo entorno regulatorio".

Sin embargo, sustituir una flota tan grande y antigua no es sencillo. Antes de 2022, la actividad de nueva construcción en el segmento de buques cisterna era muy baja, lo que ha generado un mayor envejecimiento de la flota mundial. Generalmente se reservaba un espacio limitado en los astilleros coreanos y chinos para los buques portacontenedores y metaneros más rentables. Aunque expansión de la capacidad en China está creando espacio para la construcción de más buques cisterna, el ritmo de nuevos pedidos aún está muy por debajo de lo que se necesita, aseguran desde DNV.

Tras los dos superpetroleros que se incorporan a la flota este año, sólo habrá cinco en 2025, según datos de Banchero Costa. Frente a los 42 buques entregados en 2022. Aunque ha habido un reciente repunte de los pedidos, tardan años en llegar, y los astilleros están actualmente llenos de portacontenedores que se encargaron durante la pandemia, así como de solicitudes de buques de transporte de gas natural licuado (GNL). Esto significa que la demanda de nuevas construcciones seguirá siendo alta en los próximos años.

"Aunque parece haber una mayor capacidad para construir buques cisterna en los astilleros chinos, los nuevos pedidos siguen representando un porcentaje muy bajo de la flota mundial", continúa Vestereng. "Por ejemplo, mientras que el 29% de la flota mundial de VLCC de más de 200.000 TPM tiene más de 15 años, los buques en cartera solo representan el 2% de la flota total. Se pueden ver cifras similares en otros subsegmentos. Por lo tanto, es necesario reemplazar estos barcos y no se está haciendo con la suficiente rapidez".

Al igual que el resto de la industria marítima, el aumento de la regulación y las demandas de las partes interesadas están poniendo en un serio aprieto a los dueños de los buques. Cumplir con todo ello resultado difícil para la flota actual. Además, aunque las opciones son más amplias para las nuevas construcciones, generalmente no se pusieron en marcha en 2023 ante la creciente competencia y las prisas por entregar buques. Debido a que el año pasado el mercado de los astilleros tuvo gran actividad, estos a menudo pudieron imponer sus condiciones a los propietarios de los petroleros. Dado que los astilleros querían completar los proyectos lo más rápido posible, esto generalmente llevó a nuevas construcciones de petroleros que no tenían altas especificaciones, particularmente en lo que respecta a la descarbonización", dice Vestereng.

Por supuesto, existen motivos para la cautela en estas previsiones. La OPEP+ sigue reduciendo la producción para sostener los precios del petróleo, lo que supone un lastre para el volumen de petróleo en el mar, que está por debajo del nivel de hace un año. Y las elevadas tarifas de flete pueden corregirse de forma natural haciendo que resulte demasiado caro para los barriles navegar distancias más largas, reduciendo en última instancia la demanda de petroleros.

No obstante, los expertos ven un periodo dorado para el sector. "Teniendo en cuenta la limitada cartera de pedidos, el rápido envejecimiento de la flota, la cantidad de tonelaje que ya está sobrepasado y el impacto de la normativa medioambiental en el sector, el buen mercado para los propietarios de petroleros está aquí para quedarse en un futuro previsible", concluye Paglia, de Banchero Costa.