Una de las preocupaciones recurrentes durante los últimos meses en los mercados financieros ha tenido que ver con Japón. Los inversores nipones han sido tradicionalmente unos destacados compradores de bonos soberanos extranjeros de economías avanzadas en la medida en que sus tipos de interés ultrabajos en una economía deflacionaria y de poco crecimiento se sustanciaban en unos bonos con muy poca rentabilidad. La expectativa de que el regreso de la inflación a la isla tras décadas con los precios congelados haga al Banco de Japón (BoJ) cambiar de paradigma y endurecer su política monetaria ha disparado las alarmas: los operadores se pondrán inmediatamente a comprar bonos soberanos nacionales (se les conoce por las siglas JGB) y a vender grandes cantidades de bonos de Europa y EEUU, lo que podría disparar sus rendimientos y poner en un brete a unas economías occidentales que ya se están financiando más caro tras las subidas de tipos a escala global. Sin embargo, estos bonos occidentales podrían sortear el 'maremoto'.

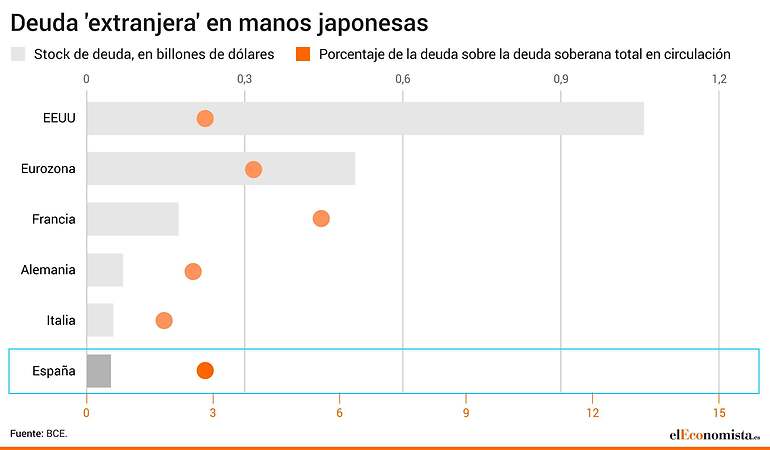

El Banco de Japón (BoJ) lleva casi ocho años con los tipos de interés en territorio negativo (-0,1%) ante la dificultad de que la inflación llegue al objetivo del 2%. Si esto ya de por sí afecta a los rendimientos de los bonos soberanos, el banco central ha mantenido una política conocida como de control de la curva de tipos. En la práctica: compras masivas de bonos soberanos en el mercado secundario para que los rendimientos no excedan de cierto rango. Es decir, 'caparlos' por lo alto para asegurarse de que se mantienen bajos. Eso ha hecho que sus inversores hayan optado por mirar hacia afuera y Japón sea un acreedor neto a nivel global con cifras que pueden provocar ciertos escalofríos: se estima que posee más de tres billones de dólares en bonos extranjeros (1,1 billones en bonos del Tesoro de EEUU y algo más de medio billón en notas soberanas de la eurozona, según cifras de 2023).

La sola idea de que los inversores japoneses empiecen a deshacerse a una cierta velocidad de ese arsenal provoca cierto revuelo en los mercados cada cierto tiempo. Aunque es un tema más vigilado en Wall Street, en Europa el propio Banco Central Europeo (BCE) ha publicado estudios advirtiendo sobre esta posibilidad. "La retirada abrupta de los inversores japoneses del mercado de bonos de la zona del euro podría tener un efecto importante en los precios, especialmente en los segmentos de mercado más concentrados. Esta dinámica podría verse amplificada por el aumento de la oferta neta de estos bonos como resultado del endurecimiento cuantitativo del BCE (el banco central no renovando o directamente deshaciéndose de los bonos adquiridos en los últimos años", recogía un informe del banco central el pasado mes de junio.

"El BoJ es el ancla de los tipos mundiales, y un aumento de los costes de endeudamiento supondría un riesgo para los precios de los bonos mundiales", valora Tsuyoshi Ueno, economista jefe del NLI Research Institute de Tokio. El mensaje del BCE supone "un caso muy raro de un banco central que expresa su preocupación por la normalización de la política del BoJ", consideraba el experto este verano.

La pregunta importante aquí es qué timing maneja el ultra-acomodaticio BoJ. Tras años con un rumbo dovish claro con el gobernador Haruhiko Kuroda al frente (desde 2013), el relevo esta primavera por Kazuo Ueda dio pie a pensar en una normalización de la política monetaria más suave pero en línea con la aplicada entre los bancos centrales occidentales. Sin embargo, el mandato de Ueda ha arrancado con una continúa decepción para aquellos sectores del mercado que esperaban una pronta reversión del marco monetario. Aunque ha tocado varias veces al alza el control de la curva de tipos desde el 0,25% previo hasta el 1% y considerándolo como un "límite de referencia", reduciendo la brecha con los rendimientos de los bonos de Europa y EEUU, ya han sido varias las ocasiones en la que los operadores han visto una pronta subida de tipos a territorio positivo y el BoJ los ha dejado igual. La última ocasión con la reunión de diciembre, celebrada a comienzos de semana.

La inflación todavía persiste cerca del 3% (este viernes se ha conocido que pasó del 3,3% interanual en octubre al 2,8%), unos niveles claramente elevados para Japón al rebasar el objetivo del 2%. Aunque en el desglose de los datos se aprecian notas desinflacionistas como las de Occidente, las autoridades monetarias permanecen muy atentas a una inflación de servicios que sigue acelerando a máximos de comienzos de los 90 (un 2,3% interanual) y de las negociaciones salariales de primavera (el conocido como Shunto, que el año pasado dejó una revalorización de los salarios del 2,1% y este año apunta a un 2,5% para 2024). Este escenario es el que hace prever que, más tarde o más temprano, Ueda y los suyos lleven los tipos sobre cero. Ya sea tan pronto como enero, en marzo según algunos analistas, para verano según otros. Las mismas fechas que el mercado baraja para que los bancos centrales occidentales comiencen con los recortes de tipos. Ahí llegará el verdadero test para los bonos.

"Creemos que el rendimiento de la deuda pública japonesa a 10 años aumentará a lo largo de 2024 a medida que el BoJ eleve su tipo de interés oficial a principios del próximo año y disminuyan las restricciones en el mercado de JGB. Y aunque esto puede ejercer cierta presión al alza sobre los rendimientos de los bonos en otras economías de mercados desarrollados, todavía esperamos que esos rendimientos caigan un poco el próximo año y continúen desplazando las brechas de rendimiento a favor del yen", escribe en un informe de este miércoles Diana Iovanel, analista de mercados de Capital Economics.

Los expertos de la casa de análisis esperan que el rendimiento del JGB a 10 años suba un poco en los próximos meses a medida que el BoJ suba los tipos el año que viene. Aunque piensan que los inversores están sobreestimando el grado de endurecimiento que se avecina (el mercado descuenta ahora mismo unos tipos al 0,2% a finales de 2024 y al 0,3% a finales de 2025), comparten en general su opinión de que el BoJ pondrá fin a la era de los tipos de interés negativos con una subida simbólica en este ciclo, del -0,1% al 0,1%, a medida que la inflación vuelva al objetivo del 2% a finales de 2024.

"Con una gestión más flexible del marco de control de la curva, cualquier sorpresa expansiva en la gestión fiscal también podría añadir presión al alza sobre los rendimientos de los JGB. Al ver una fuerte caída en su tasa de aprobación, la administración del primer ministro Fumio Kishida ha dependido cada vez más de una política fiscal expansiva para recuperar el apoyo público, al tiempo que posponía la discusión sobre medidas de ingresos", puntualiza Shigeto Nagai, analista de Oxford Economics para Japón.

"Los rendimientos del JGB también podrían aumentar si el BoJ se apresura a abandonar la flexibilización cuantitativa (QE) en la segunda mitad de 2024, tras concluir su 'revisión de perspectiva amplia' de la política monetaria durante los últimos 25 años. Creemos que un objetivo de la revisión es evaluar los pros y los contras de la QE, pero esperamos que el BoJ adopte medidas cautelosas para que el proceso de salida sea fluido y estable", añade Nagai.

Asimismo, consideran los estrategas de Capital Economics, un mejor funcionamiento del mercado de JGB también contribuirá a que el rendimiento a 10 años se establezca en un nivel más alto: "A la luz del fin efectivo del control de la curva y de la reciente interrupción de las compras diarias de JGB a tipo fijo, pensamos que el rendimiento del JGB a 10 años ha sido y será impulsado cada vez más por las fuerzas del mercado". En conjunto, la vuelta a los tipos positivos y la libre flotación del rendimiento a 10 años en Japón les llevan a pensar que el rendimiento del JGB a 10 años terminará 2024 en el 1%, desde el 0,55% actual. Los estrategas de renta fija de Bank of America (BofA) llegan a estimar un JGB a 10 años en el 1,3% a finales de 2024. Pese a ello, los occidentales podían tener una oportunidad.

"Esperamos que la subida de los rendimientos del JGB que pronosticamos ejerza cierta presión al alza sobre los rendimientos de la deuda pública a largo plazo en EEUU y otros mercados desarrollados, aunque dudamos que sea significativa", plantea Iovanel. "Dado que Japón es un gran inversor en activos extranjeros, unos rendimientos nacionales más atractivos suponen un riesgo de ventas aceleradas de otros bonos de alta calidad. De hecho, el fin efectivo del control de la curva fue posiblemente una de las razones que explican la subida de la prima por plazo de los bonos del Tesoro de EEUU a 10 años a finales de verano. Sin embargo, también hay algunas fuerzas compensatorias, como los costes de cobertura del tipo de cambio, que pueden impedir un cambio radical en las asignaciones exteriores de los inversores japoneses", explica la economista.

Iovanel también razona que, aunque que los rendimientos de los bonos soberanos de los mercados desarrollados han bajado en general mucho desde sus recientes máximos y tienden a la baja, una subida del rendimiento del JGB hasta un 1% relativamente pequeño podría no provocar una caída del mercado mundial de bonos, a juzgar por los momentos del pasado en los que el rendimiento del JGB a 10 años se acercó a ese nivel: "Nuestra opinión general sigue siendo que, a medida que los bancos centrales relajan la política monetaria más de lo que esperan los inversores, a la mayoría de los repuntes del mercado de bonos de las economías desarrolladas les queda un poco más por recorrer".

A pesar de los temores, la sangre todavía no ha llegado al río. "Contrariamente a la preocupación de los inversores de que los japoneses reducirán sus tenencias de bonos estadounidenses este año a medida que su política se vaya normalizando, la demanda japonesa de bonos estadounidenses (incluidos los bonos del Tesoro y los bonos de agencias) ha sido fuerte este año. Los fondos japoneses siguieron siendo grandes compradores de deuda pública estadounidense debido a la búsqueda de un mayor rendimiento a lo largo del año. A pesar de los elevados costes de cobertura, las compras netas de los inversores japoneses ascendieron a 26.400 millones de dólares en lo que va de año. Sin embargo, los bancos fiduciarios japoneses han comprado una cantidad récord de bonos a muy largo plazo en noviembre, a medida que suben los rendimientos", escribe en un comentario Magdalene Teo, analista de renta fija para Asia de Julius Baer.