El sector del automóvil europeo ha sido históricamente uno de los más baratos, por ratio PER (las veces que el beneficio está recogido en el precio de la acción), de Europa; pero nunca había estado tan asequible como en este momento. Al menos no en la última década. Así puede verse en las cotizaciones de las firmas automovilísticas del Viejo Continente, que además de ser más baratas que las americanas y las asiáticas, están entre las que más se han abaratado a lo largo del presente ejercicio.

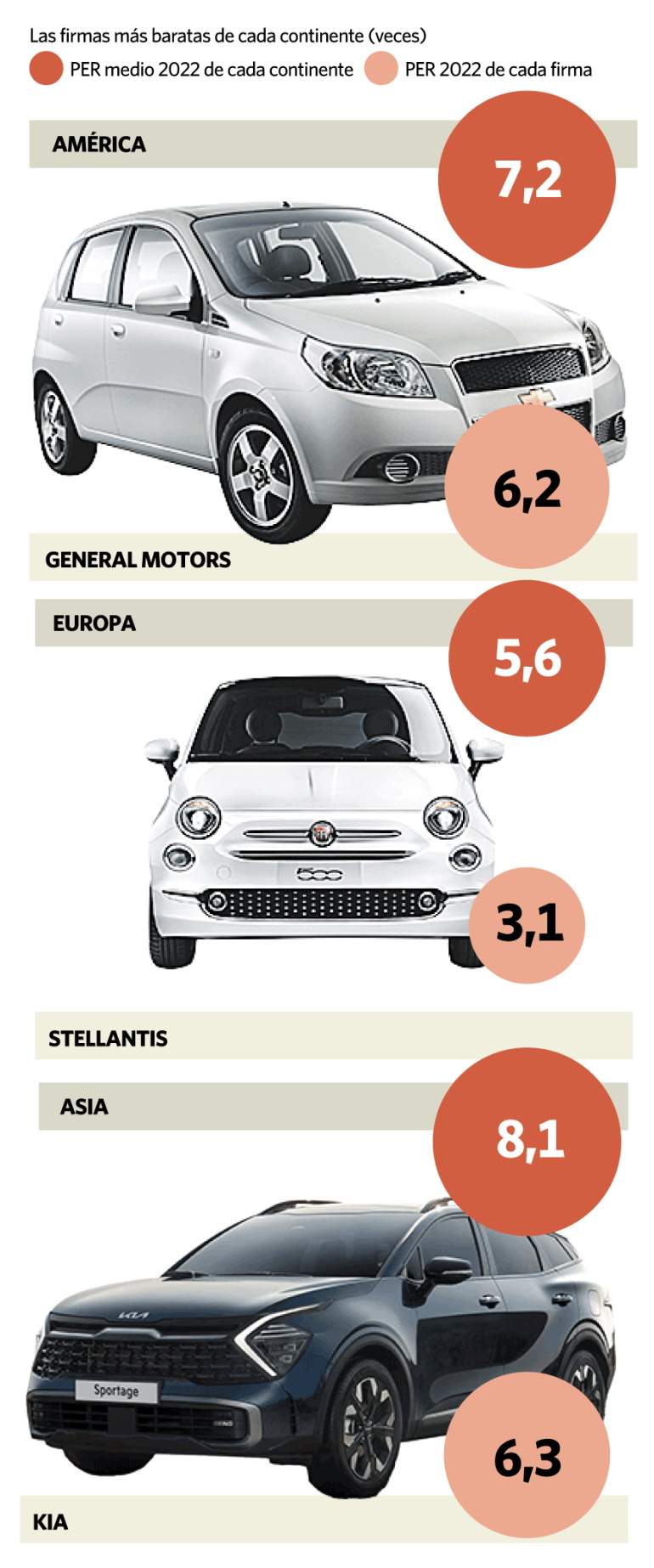

Por regiones, el sector del automóvil en Europa cuenta con un PER medio de 5,6 veces, frente al 7,2 americano y el 8,1 asiático, con Stellantis (propietaria de firmas como Peugeot) como la más atractiva del Viejo Continente, con una ratio de 3,1 veces; la surcoreana Kia como la más barata entre las asiáticas, con un PER de 6,3 veces, y General Motors como la más golosa del otro lado del charco, en las 6,2 veces.

Así las cosas, las firmas europeas, además de comprarse más baratas que las de los otros continentes, cuentan con la valoración más atractiva de la última década respecto a su propia media histórica, con Mercedes-Benz con un PER de 13 veces desde 2012; Volkswagen con 7,4 veces; BMW con 8,9 veces y Stellantis, que es la que más se abarata, con un PER medio de 17,2 veces en los últimos diez años.

Y es que, aunque la carretera ha estado llena de baches para la industria del automóvil mundial en los últimos meses –con un colapso en la producción desencadenada por los cuellos de botella y la escasez de chips–, en este continente el golpe se ha sentido con especial fuerza, debido, entre otras razones, a la ubicación de gran parte de los centros logísticos de esta industria, sitos, en su mayoría, en América o Asia. No obstante, una coyuntura poco favorable a la que se suma el encarecimiento de las materias primas y una guerra en Occidente sin precedentes desde 1939.

Pese a lo complicado de esta situación, y a la espera de la presentación de resultados de las compañías –que arrancaron la semana pasada y que podrían virar estos datos–, las previsiones de beneficios de las firmas automovilísticas del EuroStoxx han sufrido un menor recorte en lo que va de año que las compañías de las otras dos regiones. Concretamente, Stellantis, que se deja un 21% en bolsa en 2022, ha visto cómo su ratio PER se ha incrementado en un 7,3% en lo que va de año, con una previsión de beneficios actual de 13.564 millones.

Lo mismo sucede con Volkswagen, que pierde un 13% en bolsa. Aunque no logra un revisión al alza de sus beneficios tan atractiva como el holding franco-italiano, las previsiones han aumentado un 0,6% respecto a la estimación que el consenso de analistas le daba al comienzo de año, con 15.926 millones de ganancias netas para 2022.

Sin embargo, para BMW y Mercedes-Benz, que se dejan en el parqué un 10% y un 4%, respectivamente, los expertos no son tan optimistas, y reducen la estimación de beneficios para este año un 10%, en el caso de la primera, pasando de los 10.220 millones al inicio del ejercicio a los 9.150 estimados ahora, y un tímido 1,9% para la alemana, que pasa de 11.903 a 11.673 millones para este año.

Exceptuando Mitsubishi, que suma un 20% de alza en su previsión de beneficios para 2022, el resto de firmas americanas y asiáticas que aparecen en esta clasificación sufre un recorte en sus estimaciones, de hasta un 10,5% en el caso de Nissan o un 6,4% en el de Hyundai.

Menos ventas

Un buen indicador del panorama actual es el Stoxx 600 Auto&Parts, que es uno de los más bajistas del año, con pérdidas del 14%. Y es que, aunque las ventas de automóviles en el conjunto de Europa experimentaron un retroceso del 10,6% en los tres primeros meses de 2022, según datos de la Asociación de Constructores Europeos de Automóviles (ACEA), no todas las marcas están capeando igual las diferentes complicaciones. Para Bankinter, BMW es la que "mejor ha gestionado la escasez de semiconductores", y, "a diferencia de sus competidores, consigue que su producción aumente". Sin embargo, como el resto de firmas del sector, la incertidumbre "hace temer un impacto acusado en productividad y márgenes", reza la entidad.