Nueva York

Las principales mesas de inversión en Estados Unidos blindan sus perspectivas sobre el proceso de normalización de la política monetaria en el país tras el cambio de guión entonado por el presidente de la Reserva Federal, Jerome Powell. El tono más agresivo, que jubiló esta semana la transitoriedad de la inflación, refuerza las proyecciones de los principales bancos así como del consenso del mercado situando la primera subida de tasas para el próximo 15 de junio de 2022.

Para abonar el terreno y asegurar que los halcones echan el vuelo con margen suficiente, el Comité Federal de Mercados Abiertos de la Reserva Federal (FOMC, por sus siglas en inglés) probablemente acelerará el ritmo en la reducción de sus compras de activos, un proceso también conocido como tapering. Desde marzo del año pasado hasta comienzos de noviembre, el banco central estadounidense ha engullido 80.000 millones de dólares mensuales en bonos del Tesoro y otros 40.000 millones de dólares en activos respaldados por hipotecas (MBS, por sus siglas en inglés).

Acelerar la retirada

En su última comitiva, la Fed oficializó el arranque en la retirada de los estímulos, con una reducción en su programa de compras por un total de 15.000 millones de dólares mensuales (10.000 millones de dólares en bonos del Tesoro y 5.000 millones de dólares en MBS). Ahora bien, los altos funcionarios del banco central se aseguraron la capacidad de realizar cambios, limitando estas cifras a los meses de noviembre y diciembre. Powell reconoció en sus comparecencias en el Capitolio que la coyuntura macroeconómica y las presiones inflacionarias justificarían pisar en acelerador en la reducción de las compras.

Una idea que ya descuentan en Goldman Sachs y Deutsche Bank. Los economistas de ambos bancos abogan por un cambio en la última reunión de política monetaria del año fijada para el 14 y el 15 de diciembre. Al respecto esperan que la Fed duplique el volumen de su recorte de compras, es decir, adquiera 30.000 millones de dólares menos en activos al mes (20.000 millones en bonos del Tesoro y 10.000 millones en MBS) a partir de enero.

"La aceleración del ritmo de reducción probablemente refleje tanto una inflación algo superior a la esperada en los últimos dos meses como una mayor comodidad entre los funcionarios de la Fed de que un ritmo más rápido no conmocionará a los mercados financieros", explica el economista jefe para EEUU de Goldman, Jan Hatzius, en una nota a sus clientes.

Esto permitiría poner fin al tapering en el primer trimestre del próximo año, dando un respiro posterior al mercado antes de iniciar el próximo ciclo de endurecimiento a partir de junio. Aún así, si fuera necesario, la Fed podría comenzar a subir tipos tan pronto como abril o mayo.

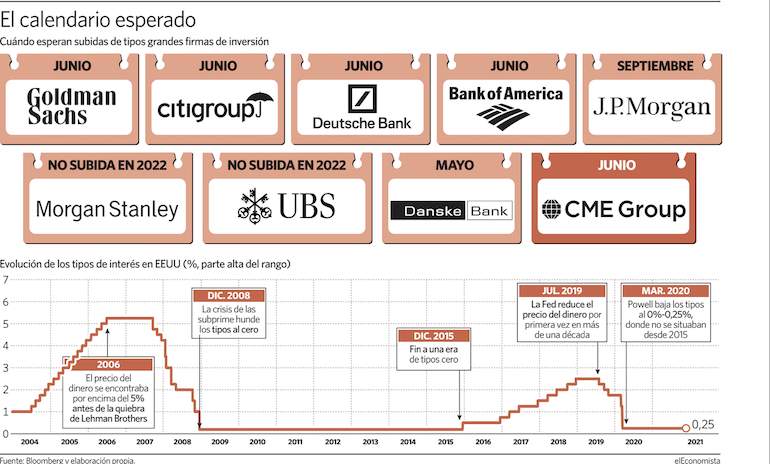

Si bien algunos de los detalles sobre agilizar la reducción del programa de compras varía mínimamente dependiendo de la mesa de inversión en cuestión, Goldman, Deutsche Bank, Citi, Bank of America y los futuros del FedWatch sitúan la primera vuelta de tuerca de 25 puntos básicos en la manivela monetaria para el mes de junio. Al cierre de esta edición, el 44,4% del consenso digería esta opción, con solo un 27,6% asegurando que la Fed esperará más allá antes de subir los tipos.

Morgan Stanley y UBS se desmarcan del consenso y no observan subidas de tasas en 2022

En este sentido, es cierto, que existen múltiples entidades que difieren en lo que ocurrirá el próximo año. JPMorgan, por ejemplo, no contempla una subida de tasas hasta el mes de septiembre y calcula un total de 2 en todo 2022. Un escenario similar al calculado por Wells Fargo Securities. Goldman, Deutsche Bank, Citi y Bank of America con el consenso e incorporan en sus modelos un total de tres incrementos de 25 puntos básicos cada uno. Al otro lado de la balanza se sitúan Morgan Stanley y UBS, que no observan una subida de tasas a lo largo del próximo año y retrasan dicho evento a 2023.

El mensaje a largo plazo de Powell esta semana en el Capitolio ha puesto de manifiesto que la Fed enfrenta un nuevo régimen en el que la inflación ha resurgido como un riesgo que debe atajarse. El hecho de transmitir el mensaje cuando los mercados estan cada vez más preocupados por la variante ómicron deja claro que los riesgos marginales a la baja para el crecimiento o los mercados no impedirán necesariamente que la Reserva Federal aplique condiciones financieras más estrictas para asegurarse que la estabilidad de los precios regresa una vez queden solventados los problemas en la cadena de suministros.

Estas ya se encuentran al límite y han dejado notar sus efectos durante los últimos meses. Un aumento del gasto en bienes relacionado con el virus, o el cierre de puertos, exacerbaría las tensiones de suministro existentes y añadiría una presión al alza a la inflación de los bienes. Del mismo modo, una nueva oleada de contagios podría hacer que algunos trabajadores abandonen temporalmente el mercado laboral, exaceberbando la escasez actual de mano de obra. Al mismo tiempo podría disuadir a otros ciudadanos a plantearse el regreso a la búsqueda de un empleo.

Powell ve una inflación más persistente

El presidente de la Reserva Federal, Jerome Powell, reiteró el miércoles que los riesgos de una inflación elevada persistente han "aumentado claramente" y la política monetaria evolucionará al respecto para responder a esta nueva situación. "La política (monetaria) se ha adaptado a eso y seguirá adaptándose", explicó al Comité de Servicios Financieros de la Cámara de Representantes.

"Hemos visto que la inflación es más persistente. Hemos visto que los factores que están provocando una mayor inflación son más persistentes ", añadió. El presidente de la Fed aclaró que la inflación está ligada con factores relacionados con la pandemia pero se ha extendido más ampliamente de lo previsto en la economía.