Madrid

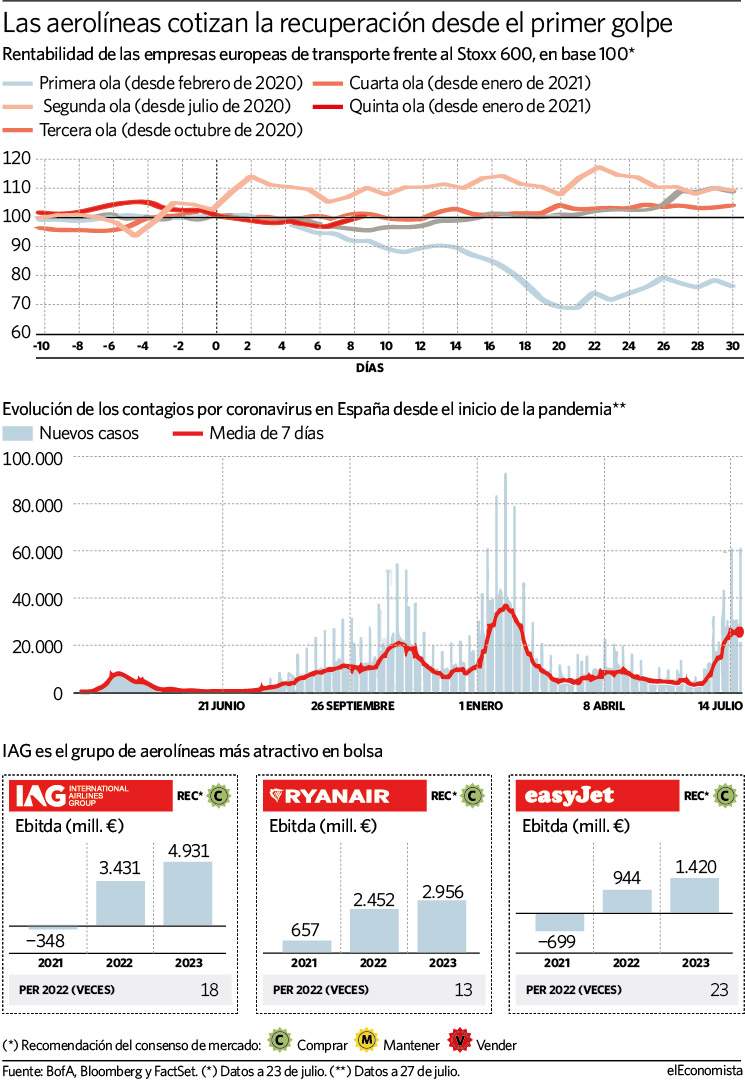

Los grupos europeos de transporte sufrieron 20 puntos más de caída en el crash de 2020 que el Stoxx 600, pero desde entonces se han comportado mejor en conjunto que el índice en cada repunte de la pandemia de coronavirus al cotizar la recuperación a largo palzo.

Como en todas las cosas que se repiten, "el factor sorpresa disminuye con el tiempo", observa el equipo de analistas de BofA, que analiza en un informe reciente cómo las aerolíneas europeas, tras encajar uno de los golpes más duros en conjunto del crash del Covid que se inició en febrero de 2020 con la primera ola de contagios junto al resto de la industria de los viajes y el turismo, ha batido al mercado en el resto de repuntes de la pandemia, hasta 10 puntos porcentuales en la segunda ola, y también está en disposición de hacerlo en esta quinta.

Tras asumir la hibernación de los vuelos durante los primeros meses de la crisis, los inversores primero vigilaron la liquidez y la deuda de los grupos de aerolíneas para aguantar la inactividad o actividad mínima -actualmente IAG surge como la única empresa del sector que apenas necesitará más financiación- y después empezaron a proyectar la recuperación. Por supuesto, sin poder evitar la volatilidad que han provocado los distintos ritmos en el retirada de restricciones para viajar entre los países de Europa y del resto del mundo -con especial atención a mercados importantes como Reino Unido, Alemania o Estados Unidos-.

Esta quinta ola es una muestra valiosa de esta tendencia. El subíndice del Stoxx 600 que reúne a las aerolíneas y otras compañías relacionadas con los viajes prácticamente empató con su índice de referencia en julio, pese al repunte de contagios. La industria no puede evitar la volatilidad, como la sufrida por IAG al final de la semana tras presentar resultados, pero en su cotización subyace positivamente el avance definitivo de la vacunación hacia la inmunidad.

Las noticias de los últimos días sobre la exención de restricciones para viajar desde o hacia las islas británicas y la primera potencia mundial con el pasaporte Covid han llevado al selectivo sectorial a repuntar hasta un 10% en las últimas dos semanas.

La quinta ola de la pandemia de coronavirus podría haber alcanzado ya su pico y el factor crucial en bolsa pasan a ser las expectativas de beneficios en los próximos años. En 2021, aún presentarán ebitda (ganancias brutas) negativo IAG, Air France-KML e easyJet. Ryanair liderá la reconstrucción desde este año. Unas previsiones que se han atendido en el mercado: la aerolínea low cost supera en cerca de un 10% los precios previos al crash, mientras que Deutsche Lufthansa, Air France-KML y IAG sigue entre un 35% y un 60% por debajo por sus mayores costes y el mayor peso de los viajes lejos de Europa en sus negocios.

Aumentan las reservas

"La tendencia de las reservas apunta a que Ryanair recupera el 70% de los pasajeros prepandemia desde el segundo trimestre de su ejercicio fiscal [verano o tercer trimestre de un año normal]", destaca Citi como mejor dato entre las distintos grupos europeos. "Mientras los menores costes [plantilla y apreciación de la libra, del 8% frente al euro desde mínimos de marzo de 2020] compensan la presión que sufren los precios", continúa la firma de inversión.

"Ryanair elevó recientemente su objetivo de pasajeros para este ejercicio fiscal a 90-100.000, desde el extremo inferior del rango 80-120.000, superando las expectativas, y pronosticamos 150.000 para el próximo año", observan en BofA.

Son las cifras más ambiciosas del sector, y no están descontadas en bolsa según el PER de 2022 (veces que el beneficio estimado está recogido en el precio de las acciones), que es el más bajo -13 veces-, y al que solo se acercan IAG y Wizzair, con sus 18 y 15 veces, respectivamente. El grupo angloespañol merece la mejor recomendación de compra de los analistas. "El apalancamiento puede estar cerca del pico si las reservas a futuro demuestran ser lo suficientemente fuertes", observa Credit Suisse. Según las estimaciones, en 2023 disparará el ebitda hasta rozar los 5.000 millones de euros.