Nueva York

En Washington D.C. no se da puntada sin hilo. Es por ello que coincidencia, o no, el presidente de la Reserva Federal, Jerome Powell, empleó el martes pasado para alivio del mercado un tono algo más acomodaticio en su comparecencia ante los legisladores estadounidenses.

Sus palabras ante el Subcomité de la Cámara de Representantes sobre la Crisis del Coronavirus llegaron un día después de un encuentro con el presidente de EEUU, Joe Biden, y la secretaria del Tesoro, Janet Yellen, y menos de una semana después de que el Comité de Mercados Abiertos del banco central (FOMC, por sus siglas en inglés) sorprendiera al mercado con un potencial adelanto de la primera subida de tasas de interés.

Y es que la breve rabieta de los inversores a mediados de este mes al intuir que la Fed podría implementar hasta dos subidas de tipos en 2023 llegó en un momento en que el escrutinio sobre Powell, un veterano republicano que militó el gobierno de Georg H. W. Bush, es mayor que nunca. Al fin y al cabo la implementación de la ambiciosa agenda económica de Biden depende de una transición sin sobresaltos hacia una normalización monetaria que debe propiciar una condiciones favorables para seguir financiando el creciente gasto público.

Todo ello en un momento en que la Fed enfrenta una de las coyunturas más delicadas de los últimos tiempos. En una recuperación económica que atisba la mayor expansión del PIB real en las últimas décadas, con el mercado laboral experimentando aún múltiples retos bajo el apogeo de la inflación, que según la lectura subyacente del índice de gasto de consumo personal alcanza su mayor repunte en casi dos décadas.

Los tiempos marcados

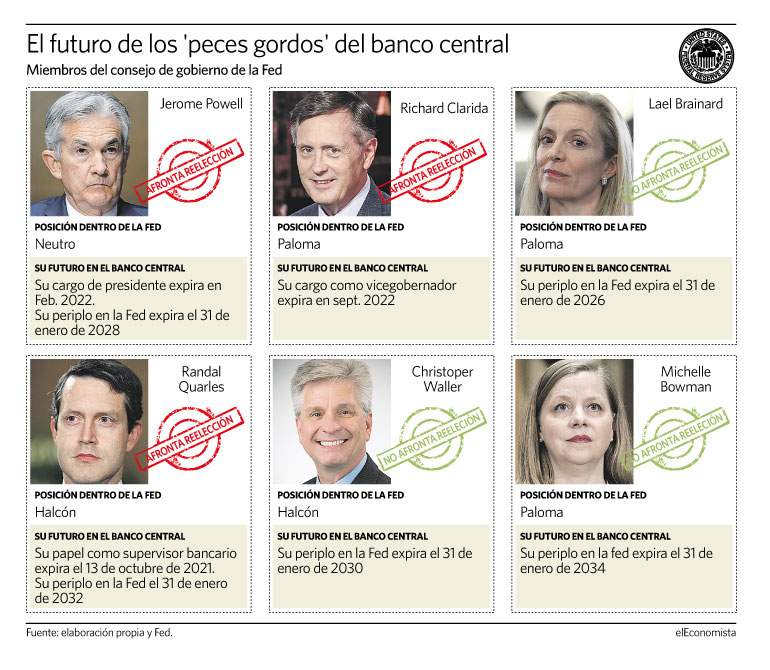

Este contexto coincide con la oportunidad de Biden de ajustar una Fed más a su medida. El 13 de octubre expira el periplo de Randal Quarles, otro republicano en el seno del banco central, como supervisor bancario de la Fed. Aunque su presencia en el consejo de gobierno puede alargarse hasta el 31 de enero de 2032.

Más crítico aún es el mandato de Powell como presidente de la Fed, que llega a su fin en febrero de 2022, con posible revalidación en su cargo, mientras que su papel como miembro del consejo de gobierno expira el 31 de enero de 2028. El periplo del vicegobernador de la Fed, Richard Clarida, también republicano, acaba en septiembre de 2022.

"Una decisión importante para la Administración de Biden es si mantener a Powell y Clarida en sus puestos en la Fed, o reemplazarlos", explica Matthew Hornbach, estratega de Morgan Stanley, quien insiste en que esto podría brindar mayor inestabilidad a los mercados.

Los expertos creen que la decisión aún no se descuenta en mercado y que traerá inestabilidad

Recordemos que en agosto de 2013, la carrera entre bambalinas entre Yellen y Larry Summers por hacerse con la presidencia de la Fed pilló a los inversores con la guardia baja y envió los rendimientos del Tesoro al alza. Precisamente, por aquel entonces, el mercado desataba su pataleta ante las perspectivas del anuncio de un potencial tapering, como se conoce el proceso de reducción de compras por parte del banco central. Este es un primer paso antes de una potencial alza de tipos.

Está previsto que la Fed telegrafíe su plan de recorte en algún momento antes de que termine el año. "Los inversores aún tienen que participar seriamente en este debate, pero comenzará a ser pertinente en la segunda mitad de este año. Hasta este momento, la Administración Biden no se ha pronunciado sobre la cuestión", aclara Hornbach.

Actualmente, de los principales altos cargos de la Fed, todos, excepto Lael Brainard, son republicanos nombrados para sus actuales funciones por el expresidente, Donald Trump. Brainard, quien ocupó las quinielas para convertirse en secretaria del Tesoro del Gobierno de Biden (puesto que finalmente acabó en manos de Yellen), es junto a Raphael Bostic, presidente de la Fed de Atlanta, algunos de los favorecidos por los demócratas para tomar las riendas de la Fed.

La historia sugiere que los presidentes de EEUU suelen nombrar a un presidente de la Fed que comparta su ideología política en algún momento de su presidencia. Pero también es cierto que los nuevos presidentes, como es el caso de Biden y como ocurrió con Obama, suelen volver a nombrarlos aunque no pertenezcan al mismo partido. En los últimos 60 años, sólo en dos ocasiones el presidente de la Fed ha sido sustituido por un inquilino de la Casa Blanca: Jimmy Carter (demócrata) sustituyó a Arthur Burns (republicano) en 1978 y Trump (republicano) hizo lo propio con Yellen (demócrata) en 2018.

En estos momentos, Biden debe considerar cuidadosamente lo que la salida de los dos líderes más importantes en el consejo de gobierno de la Fed podría significar para los mercados, la confianza en las perspectivas de la política monetaria así como el impacto en la actividad económica.