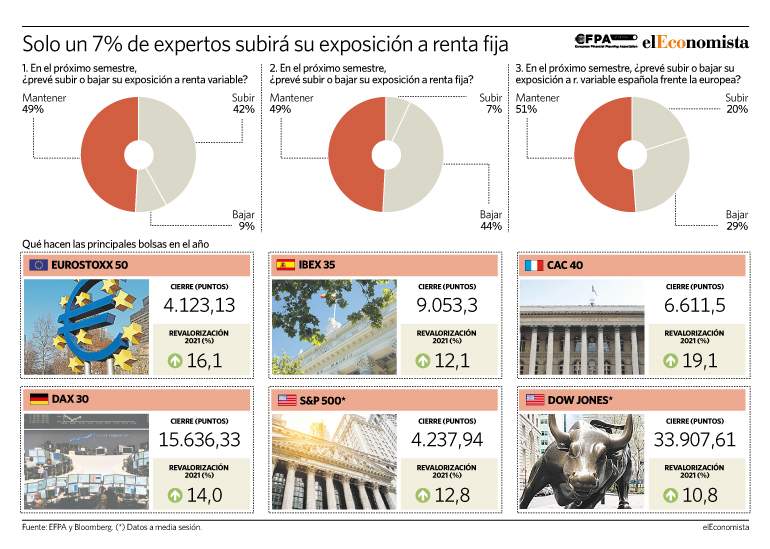

Sin prisa, pero sin miedo. La última encuesta EFPA-elEconomista muestra un cierto sesgo hacia el riesgo por parte de los asesores financieros. De los 311 profesionales que han participado en el sondeo, solo 28, un 9% del total, prevé bajar su exposición a renta variable de cara al segundo semestre de 2021. El 49% la mantendrá, y el 42% la elevará. Ese 42% es ligeramente superior al 39% de la última encuesta, realizada en enero y con una visión a 3 meses. | Editorial: Sin razones para evitar la renta variable.

De estos porcentajes se puede extraer que estos expertos esperan que el mercado continúe soportado por estímulos, tanto los monetarios como los procedentes de los fondos de reconstrucción que irán llegando. Y que no esperan una corrección profunda, por más que se prevea que, a finales de verano, los mensajes de la Fed empiecen a endurecerse.

En lo que llevamos de 2021, los principales índices han experimentado ya subidas de doble dígito, que superan el 19% en el caso del Cac (la francesa es la más alcista entre las grandes plazas europeas), el 16% para el EuroStoxx, y el 12% en lo que respecta al Ibex 35. Aun así, estos dos últimos indicadores todavía tienen por delante sendos potenciales alcistas a 12 meses próximos al 10%, según recoge Bloomberg; para el índice galo, ese recorrido cae al 6,6%. Y para el Dax, así como para los indicadores estadounidenses, supera el 10%.

La encuesta EFPA-elEconomista es el fruto de la colaboración entre este periódico y la Asociación Europea de Asesoría y Planificación Financiera en España y, aunque se realiza desde hace años, ahora se reedita con un enfoque semestral. Más allá de ese sesgo positivo hacia la bolsa, el sondeo revela una preferencia por mantener el peso actual de la renta variable española frente a la europea en cartera (y no subirlo): solo el 20% de asesores prevé elevarlo de cara a la segunda mitad del año, y un 51% lo mantendrá.

Liquidez para las empresas

"Los bancos centrales se han comprometido a no eliminar los estímulos monetarios por el momento. La primera subida de tipos de la Fed no se producirá en 2021, sino muy probablemente en el segundo semestre de 2022", destaca Gilles Seurat, gestor de multiactivos de La Française AM, que repasa los motivos por los que las empresas seguirán disfrutando de abundante liquidez, lo que a su vez apoyará a las bolsas: "El BCE seguirá comprando bonos corporativos en el futuro inmediato: el primer programa que se liquidará será el PEPP, que sólo se compone de deuda soberana, no de crédito".

Desde la entidad gala continúan, por todo esto, sintiéndose "optimistas" con respecto a los mercados de renta variable europeos. "Los fundamentales siguen siendo favorables, ya que las campañas de vacunación masivas están tomando buen ritmo, las economías están a punto de reabrir por completo y los beneficios empresariales parecen muy buenos en comparación con los datos bajísimos de 2020", explican.

El hecho de que los gobiernos se muestren reacios a retirar los apoyos a la economía está contribuyendo a que los inversores confíen más en el crecimiento (otro aspecto positivo para la renta variable).

Flujos concentrados en Europa

Por su parte, los analistas del equipo de Portocolom AV apuntan que siguen viendo "algo agotados" a los mercados de renta variable, si bien es cierto que la ausencia de grandes movimientos en los índices está siendo reemplazada por importantes rotaciones a nivel sectorial. "Los flujos están más concentrados en Europa coincidiendo con la mayor exposición a sectores value frente a los growth", consecuencia de una zona euro que comienza a coger cierto ritmo en su recuperación económica, explican.

"Tras unos meses en que las petroleras fueron las protagonistas, se han visto reemplazadas por el sector financiero, que, tras años de mal comportamiento relativo, se ven favorecidas por las expectativas de alzas de tipos y la mayor pendiente en las curvas de tipos de interés", añaden. En un año marcado por la rotación hacia el ciclo, no resulta extraño que, dentro del europeo EuroStoxx 50, entre las más alcistas se cuelen entidades como ING o Santander (en el Ibex, los bancos dominan las alzas).

Las valoraciones apoyan al Viejo Continente frente a EEUU. Si el PER (multiplicador de beneficios) del S&P 500 se sitúa en las 22 veces con las ganancias de este año, el de Europa ronda las 19 veces, que bajan hasta las 16 si tenemos en cuenta el beneficio esperado el próximo ejercicio.

Pocos miran hacia la deuda

La otra conclusión, esperable, de esta encuesta, es que son muy pocos -solo un 7% de los encuestados- los asesores que elevarán la exposición a renta fija. El panorama es complicado para el inversor en bonos: en el mejor de los escenarios, le espera una travesía del desierto por los escasos rendimientos que ofrece; y en el peor, una glaciación, por las fuertes pérdidas que puede sufrir ante la expectativa de subida de tipos (ya que, si éstos suben, los precios caen).