Madrid

La empresa murciana Primafrio ha decidido posponer su salida a bolsa sine die, la cual había anunciado a principio de junio, a la espera de que "mejoren las condiciones del mercado", según ha explicado la compañía. Se esperaba que tocase la campana este mismo jueves, pero lo ha suspendido tras consultarlo con las entidades coordinadoras globales de la oferta, JP Morgan y Morgan Stanley. Como suele suceder en estos casos, el inversor no quiere pagar la acción al precio ofertado por la empresa interesada.

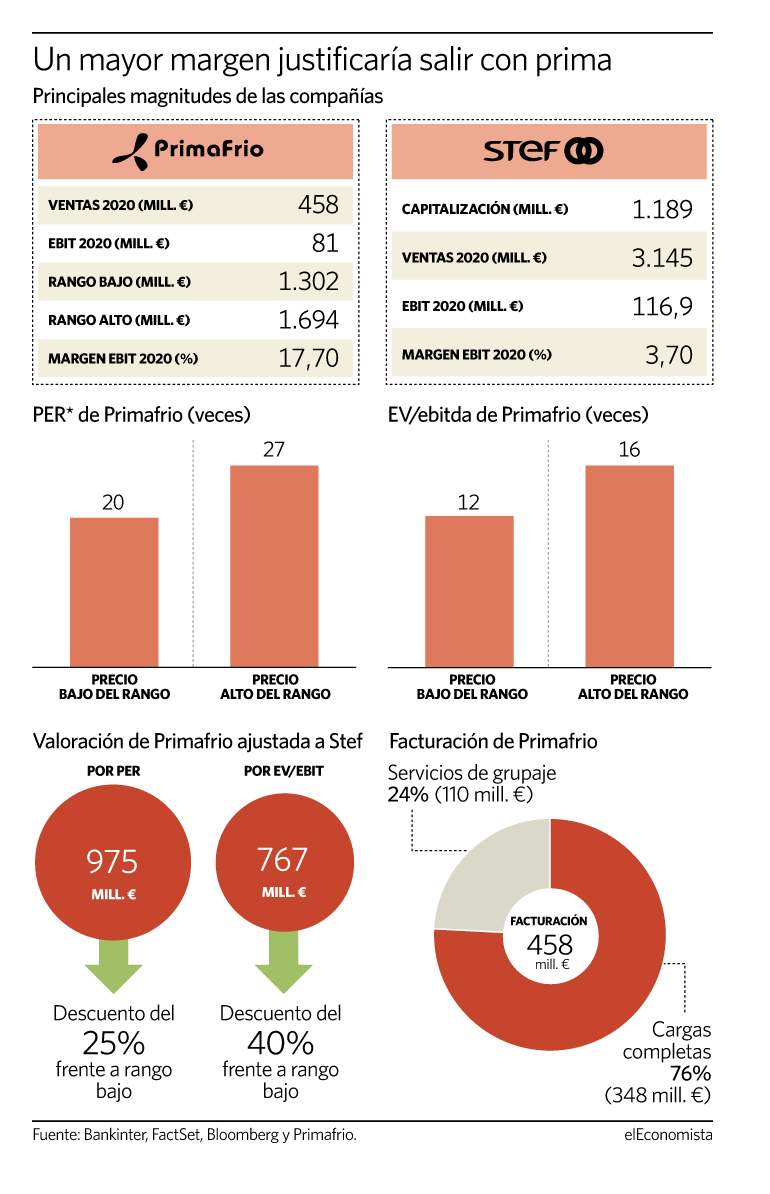

La cuestión será ver si el alto precio que se publicó inicialmente sí será pagado en algún momento. Planteaban una valoración entre 1.300 millones y 1.694 millones y la intención era colocar el 25% entre inversores institucionales a un precio por acción entre 9,3 y 12,1 euros.

"A pesar del auge del sector agroalimentario y del logístico tras la pandemia, el rango de valoración parecía demasiado exigente, por lo que les ha llevado a posponer la salida a bolsa", explican desde Bankinter. "El rango propuesto suponía unos ratios de valoración Ev/ebitda 2020 de entre 12 y 16 veces y un PER [veces que el beneficio está recogido en el precio de la acción] de entre 20 y 27 veces", añaden. "Como referencia, la francesa Stef, una de sus principales competidoras en Europa, está cotizando con un PER de 15 veces y un Ev/ebitda de 7 veces", concluyen.

Si llevásemos los múltiplos de Stef a Primafrio, la valoración de la compañía sería sensiblemente más baja. Utilizando el PER 15 de la francesa, la capitalización de la murciana debería ascender a 975 millones, un 25% por debajo del rango bajo anunciado. No obstante, utilizando las 7 veces de multiplicador Ev/ebitda de Stef, Primafrio valdría en bolsa un 40% menos de la menor de sus aspiraciones, 767 millones de euros, aproximadamente. Sin embargo, hay algo en lo que Primafrio aventaja, y mucho, a su homóloga y es en los márgenes, lo que podría justificar que cotizase con una cierta prima sobre Stef. En números, convirtió en ebit el 17,7% de sus ingresos el año pasado, frente al 3,7% de la gala.

En el mercado español, su principal comparable sería Logista (que se quedó hace dos semanas a las puertas de entrar a formar parte del Ibex 35), pese a que se dedican a dar servicio a negocios muy diferentes. En el caso de esta última, estaba cotizando a un multiplicador ev/ebitda de 6,4 veces, con lo que supone un descuento frente al rango bajo de Primafrio del 46%. "Consideramos que la salida a bolsa de Primafrío debería poner en valor el fuerte descuento al que cotiza Logista que, desde nuestro punto de vista, se encuentra penalizada en exceso por materia ESG", explican desde Renta 4.

Y es que, asumiendo las cifras que presentó Primafrio, la oportunidad en Logista era evidente. Llevando a un multiplicador ebit de la murciana a Logista, esta debería cotizar un 70% por encima de los niveles actuales solo para alcanzar el rango bajo de Primafrio, mientras que necesitaría un rebote del 120% para situarse en la valoración máxima que la compañía de los Conesa quería lograr.

La huella de carbono, otro obstáculo

Sobre la compañía de los hermanos Conesa Alcaraz pesaba también su exposición al petróleo, con el Brent en máximos de los últimos dos ejercicios y la huella de carbono que provoca su amplia flota de camiones frigoríficos. A su favor, el creciente interés por las compras de todo tipo de productos por internet y a domicilio, también los frescos y el buen momento de todo lo ligado a la alimentación tras la pandemia de Covid-19, que demostró una especial resiliencia a las caídas.