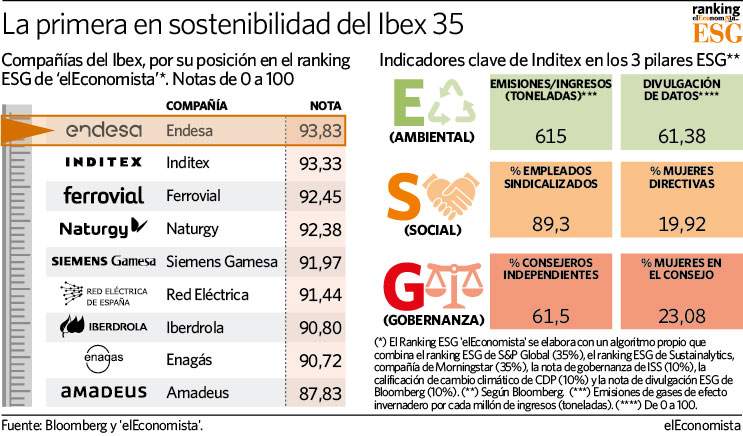

Sale mejor que ninguna otra empresa del Ibex en la foto de la sostenibilidad: Endesa es la líder del Ranking ESG de elEconomista, una clasificación creada en base a un algoritmo que combina las notas que le otorgan S&P Global, Sustainalytics (Morningstar), ISS, CDP y Bloomberg, lo que le valió un galardón en la VII Edición de los 'Premios Inversión a Fondo'.

La eléctrica que dirige José Bogas ha acelerado en los últimos años su proceso de descarbonización y está plenamente centrada en las renovables, algo que hace ya tiempo que atrae la atención de los inversores con sesgo sostenible. La compañía española lleva 20 años consecutivos como integrante del DJSI World, y también es miembro de los índices Ftse 4Good, así como de los selectivos Euronext Vigeo-Eiris World 120. Más noticias sobre sostenibilidad en elEconomista Inversión sostenible y ESG.

La eléctrica ha ido anticipando sus objetivos de descarbonización, inicialmente planteados de cara al año 2050. De su beneficio bruto de 2020, un 5,3%, 210 millones de euros, procedió de energías renovables (fundamentalmente, de la eólica y la fotovoltaica, aunque el grupo también tiene presencia en el hidrógeno). Y el crecimiento en renovables va a ser potente en los próximos años. Entre 2021 y 2023, de acuerdo con su plan estratégico, su capacidad aumentará en un 50%, pasando de 8.000 a 11.600 megavatios. Su inversión en energías limpias asciende a 3.300 millones en tres años.

Según explicaron en una reciente entrevista con elEconomista Ángel Fraile, director de Planificación de Sostenibilidad y gestión de grupos de interés, y Adolfo García Nombela, director financiero corporativo de Endesa, el carbón será ya residual en 2021 y estará cerrado en 2027 (los plazos iniciales situaban ese cierre en 2030). Actualmente, el carbón supone todavía en torno a un 13% de la capacidad instalada.

Todo el crecimiento, en verde

La descarbonización marcará el crecimiento de la compañía en la próxima década, ya que prevé invertir 25.000 millones de euros, de los que un 40% (10.000 millones) se destinaría a renovables. Alcanzaría así los 18.000 megavatios, y un 80% del parque no emitiría CO2.

Los inversores extranjeros con sesgo sostenible suponen ya la mitad del 'free float' de la compañía

La compañía ha visto cómo los inversores con sesgo sostenible iban engordando dentro de su capital a lo largo de los últimos años, y particularmente a raíz de que se desatase la fiebre de la inversión sostenible, notable especialmente a partir de 2018 (en marzo de ese año, la Comisión Europea presentó su Plan de Acción sobre Finanzas Sostenibles). Endesa cuenta actualmente cuenta con al menos 212 inversores institucionales extranjeros socialmente responsables, casi el doble de los que sumaba en 2015, que representan el 14,9% del capital social. O, lo que es lo mismo, aglutinan la mitad del free float, ya que el 70% de la compañía está en mano de la italiana Enel.

Una financiación más barata

Según explicó a elEconomista Adolfo García Nombela, el grupo se ha fijado el objetivo de que en el 60% de deuda tenga clausulado de sostenibilidad ya en 2023; actualmente van ya camino del 50%. Respecto a un préstamo tradicional, uno sostenible puede llegar a abaratar la financiación en hasta 10 puntos básicos. El coste medio de financiación de Endesa, del 1,7%, es el más bajo de todas las utilities europeas, y la vida media de su deuda se sitúa en torno a los 4 años y medio, en línea con su sector.

Endesa todavía no ha emitido ningún bono verde, algo que sí ha hecho su matriz, Enel (que, de hecho, fue una de las primeras en hacerlo). Pero no es descartable un bono de este tipo por parte de la compañía española. En palabras de Nombela, esa colocación podría producirse si la compañía identifica "la necesidad" de hacerlo. "Nuestro volumen de deuda rondará los 10.000 millones de euros en 2023; quizá entonces nos tendremos que replantear qué alternativas de financiación son más eficientes", comentó a este periódico.

Más allá de los aspectos ESG (ambientales, sociales y de buen gobierno, por sus siglas en inglés), Endesa ha visto mejorar de forma muy llamativa la recomendación que le otorgan los analistas del consenso de mercado que recoge FactSet: si en marzo de 2020 era un vender, hoy es un comprar. A su favor ha jugado, especialmente en un año como el pasado, el carácter defensivo del valor.