Madrid

El precio de las acciones de Ence ha cotizado en los últimos días los problemas judiciales con su planta de Pontevedra, la caída de los precios de la celulosa y la pandemia, que bien es cierto que ha impactado a todos los sectores.

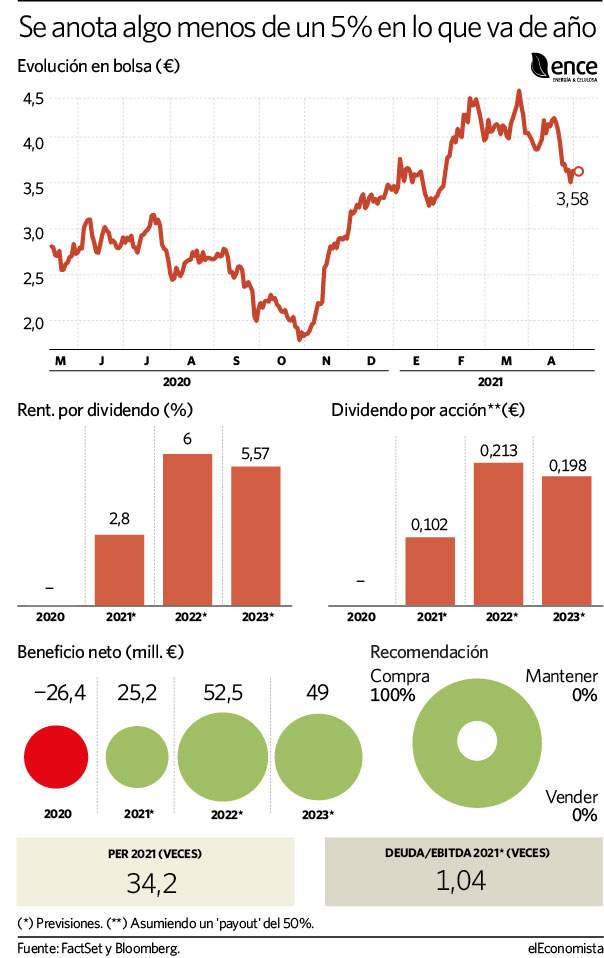

Todos estas circunstancias dieron con Ence en la lona, con dos ejercicios seguidos de grandes descensos de los beneficios (reportando pérdidas netas en 2020). Sin embargo, no ha habido K.O, y la compañía se está sabiendo levantar sobre tres apoyos. Primero, la venta del 49% de su filial de renovables y la planta de Puertollano, con lo que alivió su balance y cristalizó valor en su acción. Segundo, la cercanía a la sentencia definitiva, en la que se espera que finalmente consigan que la prórroga hasta 2073 no sea tumbada por la Audiencia Nacional.

No obstante, el eje fundamental por el que está pasando la recuperación de Ence es precisamente el precio de la materia prima que trabaja. El papel, hasta hace medio año aproximadamente, cotizaba en mínimos históricos, en la zona de los 680 dólares por tonelada métrica, algo que pesaba y de qué manera sobre los márgenes y los beneficios de la compañía presidida por Ignacio de Colmenares. En ese nivel pasó varios meses y a finales de 2020 comenzó a repuntar hasta alcanzar actualmente los 1.022 dólares, cerca de los máximos históricos establecidos en los 1.050 dólares. Los expertos creen, además, que seguirá subiendo dado que los principales productores a nivel mundial ya han anunciado subidas adicionales hasta los 1.090 dólares. La reactivación del consumo y la falta de nueva capacidad son los dos principales motores de estas subidas.

Esta recuperación quedará reflejada en su cuenta de resultados, que volverá a lucir beneficio neto positivo este año, según el consenso de analistas que recoge FactSet. En este sentido, se espera que logre 25 millones de euros, cifra que doblará de cara a 2022, según estas estimaciones.

Y esto tiene, o debería tener, una consecuencia directa en los accionistas, y es que podrán volver a recibir dividendos por parte de la empresa. Si mantienen la que hasta ahora ha sido su política de retribución, de repartir el 50% del beneficio neto cada año entre sus tenedores, con cargo a las cuentas de 2021 estarían en disposición de dar una retribución de 0,10 euros, lo que a precios actuales ofrece una rentabilidad del 2,8%. Sin embargo, el plato principal llegaría el año que viene, cuando el dividendo podría alcanzar los 0,21 euros, logrando un rendimiento del 6%.

"Ha habido una cierta corrección en las últimas semanas debido a las últimas noticias sobre la planta de Pontevedra y a no haber entrado finalmente al S&P Clean Energy Index, pero creemos que no debería pesar sobre el título, al que vemos muy atractivo a estos múltiplos, ya que además estimamos que los precios de la pulpa deberían seguir ascendiendo en próximas fechas", explican desde Banco Santander, que también valoran positivamente la baja deuda, que dejará el apalancamiento en 1 vez ebitda este año.

Ya recuperó niveles previos al Covid-19

En octubre del año pasado, Ence tocó suelo tras perder incluso los 2 euros por acción, algo que no había pasado desde 2016. Desde ahí, ya ha rebotado un 90%, recuperando incluso los niveles previos al Covid y tocando máximos no vistos desde comienzos de 2019, en la zona de los 4,4 euros. En las últimas semanas los analistas (todos los que la siguen le dan una recomendación de compra) han elevado su precio objetivo medio hasta los 5,3 euros, lo que implica un 48% de potencial.