Los selectivos de todo el mundo cotizan acechados por dos principales temores: la persistencia de la pandemia y un posible repunte desmedido de la inflación. Una subida de los precios moderada acostumbra a beneficiar la renta variable, ya que suele ir asociada a un crecimiento económico y a un aumento de los beneficios. Sin embargo, la situación se podría complicar para los inversores si la economía se sobrecalienta y la inflación sube demasiado, produciendo así una importante disminución del poder adquisitivo del dinero. Ante estos temores la casa de inversión Schroders analiza qué sectores podrían ser los más resistentes a este aumento de los precios.

Los expertos de la casa de inversión explican que, en teoría, las acciones deberían ofrecer un colchón contra la inflación, ya que una subida de los precios debería corresponder a un aumento de los ingresos nominales y, por tanto, impulsar los precios de las acciones. Sin embargo, este aumento de los ingresos puede verse compensado por una contracción de los márgenes de beneficio debido a un aumento de los costes de los suministros de las empresas.

"En realidad, el impacto de la inflación sobre los beneficios variará según el sector económico y su capacidad para repercutir el aumento de los costes de los inputs en los consumidores finales. Aunque mientras los costes de sus inputs no aumenten al mismo ritmo que los ingresos, el aumento de los márgenes de beneficio debería traducirse en mayores ganancias nominales" argumentan desde Schroders.

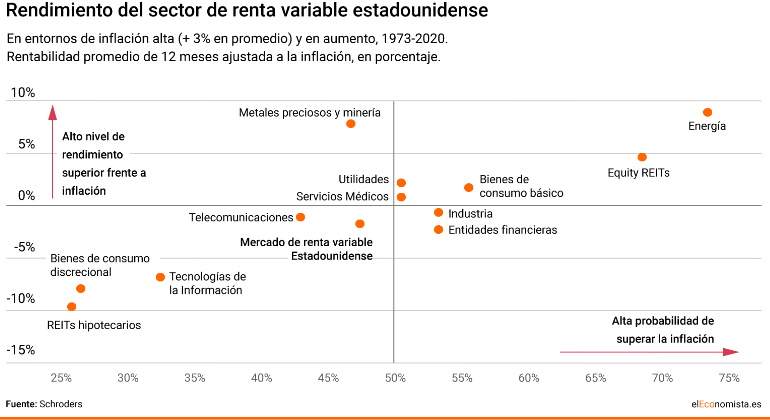

Así, los expertos de la firma destacan que el sector energético es el que mejor se comportan en entornos de fuerte inflación, ya que (como muestra el gráfico) estas empresas superan la inflación el 71% de las veces y ofrecen una rentabilidad real (la rentabilidad nominal de un activo descontando la pérdida de valor del dinero a causa de la inflación) anual del 9,0% de media. La energía es el principal sector señalado ya que los ingresos de los valores energéticos están naturalmente ligados a los precios de la energía, un componente clave de los índices de inflación, así que, obtendrán buenos resultados cuando esta aumente.

En segundo lugar, Schroders señala los Equity REITs, fondos de inversión inmobiliaria que invierten en propiedades (por ejemplo, centros comerciales) y sus ingresos provienen del arrendamiento de estos bienes. Según las estimaciones de la entidad, estas inversiones superan a la inflación el 67% de las veces y obtienen una rentabilidad real media del 4,7%. Estos activos proporcionan una cobertura parcial de la inflación a través de la transmisión de los aumentos de precios en los contratos de alquiler y los precios de las propiedades. Por el contrario, los expertos destacan que los REITs hipotecarios (que invierten en hipotecas) se encuentran entre los sectores con peor rendimiento, ya que al igual que los bonos, los pagos de sus cupones pierden valor a medida que aumenta la inflación.

Los expertos advierten que lo mismo ocurre con la promesa de beneficios futuros de los activos tecnológicos. "El grueso de sus flujos de caja se espera que llegue en un futuro lejano, lo que valdrá mucho menos en dinero de hoy cuando aumente la inflación". Sin embargo, la casa de inversión destaca que las acciones de entidades financieras se comportan mejor, ya que sus flujos de caja tienden a concentrarse en el corto plazo. Aunque también advierten de que el incremento de los precios erosiona el valor actual de los préstamos existentes que se devolverán en el futuro.

Respecto a los valores de compañías médicas la casa de inversión destaca que presentan una tasa de éxito algo decepcionante, del 50%. "Como monopolios deberían poder trasladar los aumentos de costes a los consumidores para mantener los márgenes. Sin embargo, la regulación les impide a menudo hacerlo. Es más, dada la naturaleza estable de su negocio y el pago de dividendos, las acciones de las empresas de servicios públicos cotizan (a veces) como equivalentes a los bonos, lo que significa que podrían ser objeto presión a la baja cuando la inflación despegue (y los precios de los bonos caigan)", aseguran los expertos de Schroders.

Por último, la casa de inversión advierte de que, aunque el oro se promociona como el principal activo refugio, el historial de las empresas del sector de los metales y la minería es desigual. Según las estimaciones, estas empresas obtuvieron una rentabilidad real media del 8,0% en entornos de inflación alta y creciente. Pero aseguran que "la probabilidad de que esto ocurra es como lanzar una moneda al aire: sólo batieron la inflación el 47% de las veces".

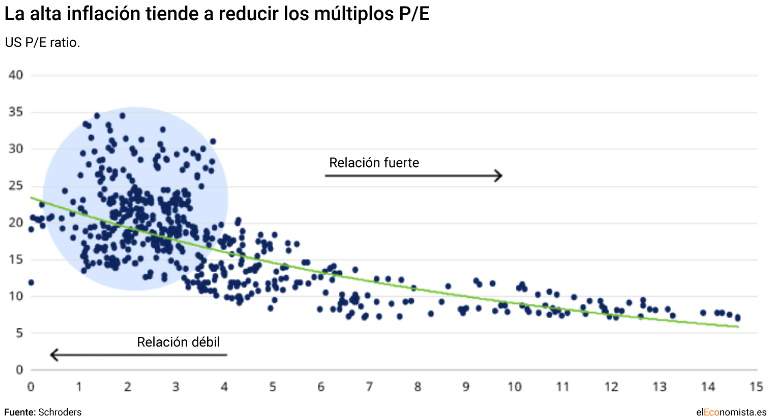

Otro de los efectos que señala Schroders sobre el efecto de la inflación en la renta variable es que suele disminuir los múltiplos PER (número de veces que el beneficio futuro está recogido en el precio de la acción). Esto se debe a que el mercado suele descontar los flujos de caja futuros a un tipo de interés más alto, por un aumento esperado de los precios y de los ingresos. Por lo tanto, más baratas cotizaran las ganancias de las compañías y más se reducirá este ratio. Sin embargo, los expertos destacan que hay que tener en cuenta que la relación es más ambigua a niveles bajos de inflación (por ejemplo, por debajo del 3%), donde otros factores pueden estar impulsando las valoraciones.

En definitiva, desde la firma de inversión concluyen que "si la inflación repunta en algún momento, los precios de las acciones podrían reaccionar de forma desfavorable, pero algunos sectores podrían absorber mejor el impacto y otros están incluso preparados para beneficiarse".