Madrid

Ebro Foods es una de las compañías de la bolsa española que ha conseguido salir reforzada en el año de la pandemia. Sus resultados han sido los mejores de su historia, con un aumento espectacular de las ventas de más del 15% en 2020, gracias al carácter defensivo de la firma y a haber sabido adaptarse a las necesidades de los consumidores durante el ejercicio. La empresa vendió en noviembre parte de su negocio de pasta en Estados Unidos y repartió un dividendo extraordinario de 1,94 euros por acción en diciembre. Antonio Hernández Callejas (Tudela, 1955), su presidente, explica la situación de la firma, la posibilidad de mayores desinversiones y las opciones que manejarían si se produjesen, además de otras cuestiones como la posible entrada en el Ibex de la compañía.

Los resultados de Ebro Foods han sido muy positivos. ¿Cómo lo han logrado?

Evidentemente, los resultados han estado influenciados por los efectos que ha tenido el Covid en nuestra actividad. Han tenido una parte positiva, por la parte de la demanda, y por otro lado, una negativa, de coste, por las medidas que hemos tenido que implementar para poder resolver problemas logísticos y de distribución. Pero en el conjunto el efecto ha sido positivo. A partir de marzo del año pasado se produjeron tensiones de demanda fortísimas, y hemos tenido la suerte de ser una empresa muy poco expuesta al food service. En EEUU, además, la división de pasta que hemos vendido, en el último año tenía la ventaja adicional de que habíamos dejado de hacer marca blanca con dos de los principales distribuidores, y esto fue un factor positivo, porque teníamos capacidad de producción no comprometida que permitió que la marca en EEUU tuviese incrementos importantes en cuanto a volumen.

¿Y por la parte de los costes?

En el conjunto de la empresa hemos invertido más de 20 millones de euros en distintas medidas Covid, tanto desde equipos de protección, como bonus al personal... etc.

¿Qué espera para 2021?

El consumidor está experimentando un cambio que a mi modo de ver va a ser relevante. Por un lado, la hostelería sigue estando bajo mínimos y el consumo doméstico todavía con tendencias de mantenimiento del volumen elevado, pero por otro lado la gente ya se ha habituado a que los productos alimenticios no van a faltar en los supermercados. El temor inicial ya pasó a la historia, y ahora ya es un consumo más reflexivo, en el que empieza a aparecer el precio como elemento definitivo, porque hay una sensibilidad a la potencial crisis económica.

"La guerra de precios siempre existe; 2020 ha sido una tregua para poder garantizar el suministro"

¿Vamos hacia una guerra de precios en el supermercado?

La guerra de precios ha existido siempre. Durante la pandemia ha habido una tregua porque lo que era fundamental era garantizar el suministro, pero en España ya existía. Cuando el consumidor ha perdido ese miedo a tener la despensa desabastecida, entramos en una fase en la que al consumidor le preocupa más su economía. Esto probablemente es el desencadenante de una pugna entre los distintos distribuidores, no solo en España.

Tras las desinversiones de 2020, hay rumores de una posible venta de Panzani. ¿Tienen en mente alguna desinversión más?

El negocio de Estados Unidos llevaba 2 o 3 años con una rentabilidad inferior a la que habíamos tenido al principio de la década. Tenía una rentabilidad bastante buena, pero la guerra de precios, que la inició no solo la distribución, si no nuestro principal competidor, en aras de conseguir mayor cuota de mercado, fue cercenando la rentabilidad del segmento. En este contexto, distinta gente nos preguntó si estábamos dispuestos a vender el negocio de pasta fresca en EEUU, lo valoramos, y llegamos a acuerdos en Canadá con el grupo Barilla, y en EEUU con el grupo Tree House.

"Nos queda en EEUU la marca Ronzoni, que no está descartado venderla"

Nos queda en EEUU la marca Ronzoni, que no está excluido venderla. Es probable que también se pueda vender durante el año 2021. En cambio, en el tema de Panzani la situación no es exactamente igual. Panzani es la marca líder nacional en Francia, no es como en EEUU, que nuestras marcas eran líderes regionales. Yo nunca he dicho que no vendo nada. Todo depende del precio. La realidad es que no hay determinación por parte del consejo de vender Panzani, pero podemos contemplar cosas si lo consideramos adecuado.

Muchos analistas hablan de un dividendo extraordinario si se vende Panzani u otra parte del negocio.

Si hiciésemos una desinversión de 100 millones [el negocio de EEUU], claramente no voy a dar un dividendo extraordinario. Si hiciésemos una desinversión de 600 millones [Panzani, en Francia], caben posibilidades, porque con esas cantidades se pueden hacer muchas cosas: reducir deuda, dar dividendos, o invertirlo en comprar otra cosa. Nosotros ahora tenemos que redefinir cómo será nuestro plan estratégico año 2022-2025, y veremos con qué disponibilidades económicas contamos para poder afrontar un plan u otro. En este caso tenemos un criterio bastante conservador, con sentido a largo plazo.

¿Qué cree que puede estar castigando a la cotización de Ebro Foods que acabó el año casi en 21 euros y ahora está en 17,2?

Hay que tener en cuenta que el precio de Ebro ha descontado los 300 millones de euros que hemos dado de dividendo. En 150 millones de acciones, eran 2 euros por título y ahí está la diferencia [las acciones de Ebro han perdido 3,6 euros desde los máximos de diciembre] De todas formas, nosotros somos un valor bastante defensivo. A la gente le gusta tener Ebro porque sabe que si las cosas se ponen mal, ahí están. Que la empresa va a repartir dividendos y que invertir es un valor seguro. Somos un valor para ahorradores, gente que quiere tener seguridad y ocupamos una parte defensiva del portfolio. Es como en tu despensa, siempre tienes que tener algo que te saque de un apuro. Pero si te quieres forrar haciendo especulación, no te compres Ebro Foods.

"No somos una firma muy del Ibex porque no hacemos gestión de cartera, como otras compañías"

Están llamando a las puertas del Ibex...

A mí cuando me han preguntado si me preocupaba no estar en el Ibex, yo decía que a mí me preocuparía no estar en Mercadona. No miro la cotización. Miro más cómo está el dólar con el euro. Nosotros no somos una empresa muy del Ibex porque no hacemos gestión de cartera. Hay empresas que hacen gestión de cartera de manera artificiosa para poder tener unos movimientos diarios porque su objetivo es entrar en el Ibex. Nosotros somos como somos: si me quieres me compras, y si no no me compres. Queremos que la gente nos valore por lo que somos, no por lo que parecemos. Hay una serie de ratios que tienes que tener para estar en el Ibex, y algunos de estos ratios se consiguen de formas que nosotros nunca vamos a hacer. Somos una empresa absolutamente transparente y queremos que la gente nos valore, pero no estamos empeñados en estar en todas las carteras. A mí me interesan mucho más los inversores que te valoren a largo plazo, frente a los que te puedan valorar porque estás en el índice.

Están en un momento óptimo de márgenes. ¿Pueden mejorar aún más?

Todo puede mejorar en esta vida. Estamos en un buen momento, es cierto. El consumidor ha demandado más productos para tener en su casa, el food service ha tenido menos relevancia y hemos sido capaces de cambiar subida de costes de materias primas sin tener que recurrir a incremento excesivos de nuestros precios. Es un momento bastante bueno y podría ir a peor. Pero, como inversor que soy, sé que lo que hay en casa está fenómeno, es bueno y es sano. En cambio, cuando compro bolsa que no entiendo, no sé lo que hay por ahí. Encuentras cada boniato con lazo y muy bonito, pero luego no hay nada. Como tenemos un consejo en el que los accionistas principales aglutinamos más de un 60% del capital, pues no estamos muy preocupados por la cotización.

"Si el consejo quiere, hay presidente para rato"

En 2021 caduca el plan estratégico de la compañía y tiene por delante el reto de cocinar la nueva hoja de ruta para los próximos años, un proyecto que se aprobará el próximo mes de diciembre, según explica Hernández Callejas. "Veo a todo el mundo con ilusión para afrontar el próximo plan estratégico, que durará hasta el año 2025", explica, y avisa de que "no tiene porqué ser el último conmigo como presidente. Hay algún medio empeñado en jubilarme, y yo no tengo la sensación de que me vaya a jubilar si no me echan. Tengo 65 años y como no sé hacer otra cosa, ya que soy malísimo jugando al golf, no me divierte casi nada, pues pienso seguir dando la lata todo el tiempo que pueda", bromea, pero deja bien claro que "será mi último plan estratégico si los accionistas quieren. Si no, aquí hay presidente para rato".

El presidente valora la buena relación que mantiene el consejo en este momento, y el accionariado de la compañía, con un proyecto común en el que no hay fisuras entre ellos. "Tenemos un consejo muy sólido, nos llevamos fenomenal todos los que estamos, sin que haya ninguna fisura. Obviamente eso es más fácil cuando las cosas van bien, pero realmente estoy muy satisfecho del consejo y accionariado que tenemos", explica.

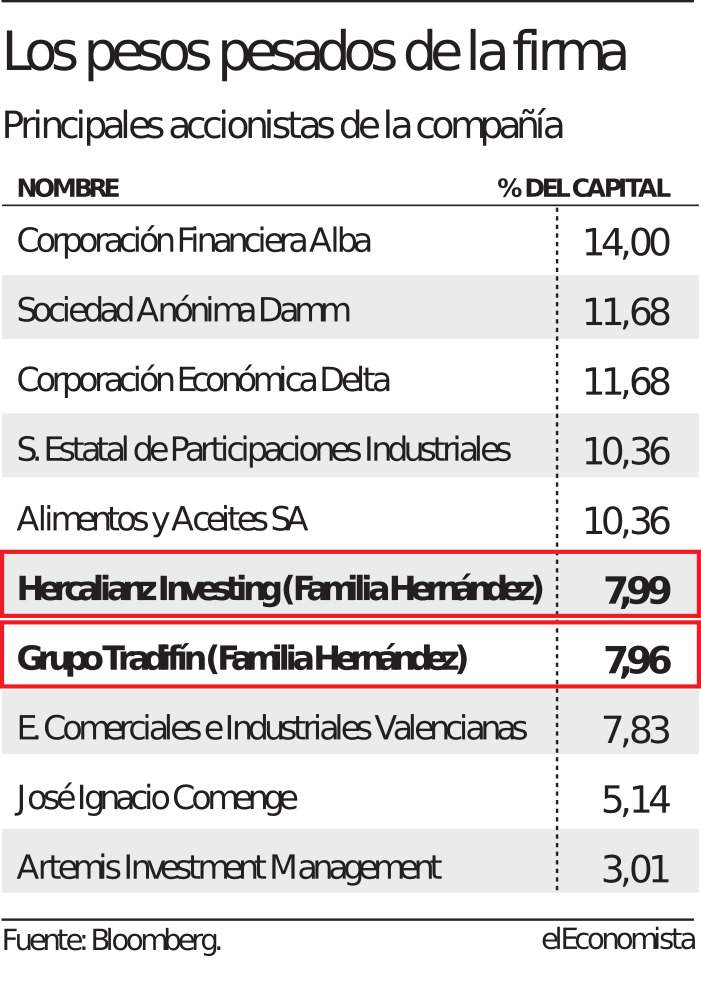

La familia Hernández es el mayor accionista de la firma, con un 15,95% del capital a través de Hercalianz y Tradifín, y el presidente descarta que haya cantos de sirenas de una posible venta de la totalidad de la firma a un fondo de capital riesgo, que pudiese tener en mente retirar las acciones de circulación. "Debe ser que tantas veces he dicho que no, que ya no vienen", explica. Tras la familia Hernández Corporación Financiera Alba es el principal accionista de la compañía, con un 14% del capital.

"La deuda real de Ebro Foods es de 600 millones"

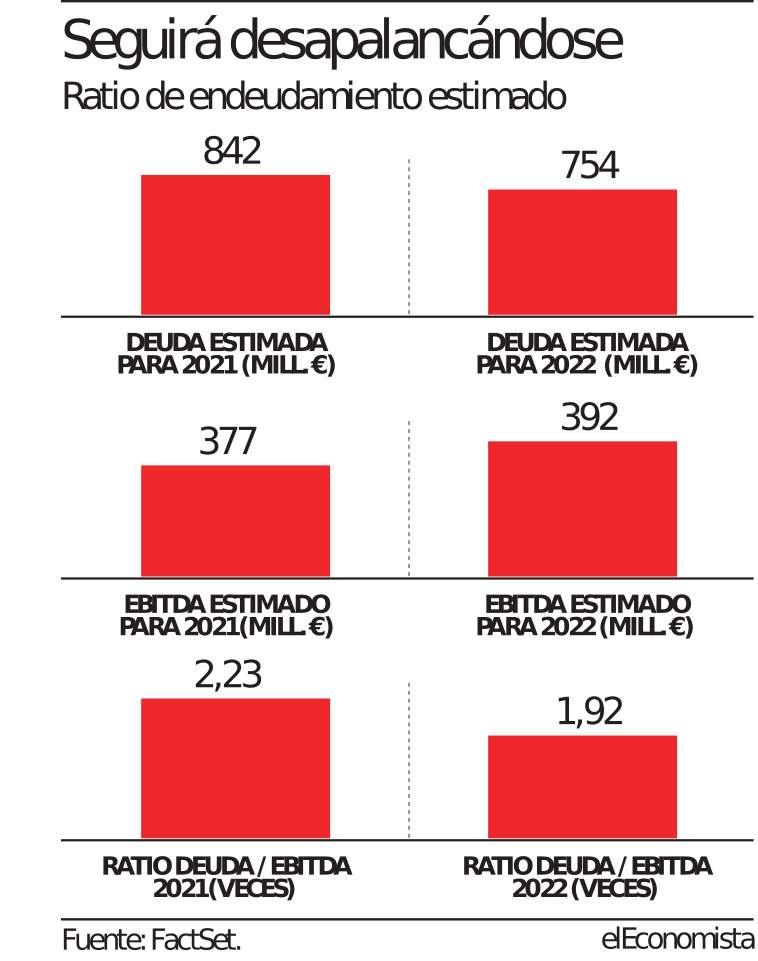

Aunque los analistas parecen estar descontando un nuevo dividendo extraordinario, Hernández Callejas considera que, en el hipotético caso de otra desinversión, lo más probable es que se utilice esa liquidez para reducir deuda. "No quiero vender la piel del oso antes de cazarlo. Si el día de mañana el consejo decidiera vender, ya veríamos lo que hacemos. Ya hemos dado un dividendo de 300 millones este año, y mi idea sería más bien de ir reduciendo algo más la deuda", explica. Sin embargo, la firma no tiene un problema de alto endeudamiento, en un contexto de bajos tipos de interés.

"Tenemos la deuda más o menos escalonada hasta finales de 2023, y las tasas un poco más antiguas están en el entorno del 0,5%, y las que son más recientes por debajo del 0,25%", explica el presidente de la compañía. "Tenemos 170 millones que son NIIF, que quiere decir que consideras como deuda los alquileres. Y hay otros 150 millones que son puts de los socios minoritarios. Como los socios quieren estar en la empresa mucho tiempo, no creo que sean exigibles. A día de hoy, exigible, en bancos, tenemos una deuda de unos 600 millones de euros, para un ebitda de 400 millones", señala. [El consenso de mercado incluye los alquileres y los puts de los socios en sus estimaciones de deuda para los próximos años].

Ante la pregunta de si este endeudamiento puede ser excesivamente bajo para la compañía, Hernández Callejas explica que "por eso dimos los 300 millones de dividendo. Vamos a ver cómo evoluciona el año", reconoce, ya que, "ahora, con la venta del negocio americano, tendremos un beneficio bruto inferior para el año que viene. Si consideramos que el apalancamiento es excesivamente bajo, valoraremos repartir un dividendo extraordinario", explica.

"La subida de fletes serán 20 millones en 2021"

La inflación en el precio de las materias primas ha tenido impacto en las cuentas de Ebro Foods en 2020, y Hernández Callejas cree que seguirá pesando en 2021. "El año pasado, el resultado que hicimos tuvo que afrontar una subida de materias primas de 60 millones de euros en 2020, 30 en arroz, y 30 en pasta", reconoce. "Llevamos ya dos años, 2019 y 2020, en los que ha aumentado el coste, y 2021 no va a ser distinto", señala. El factor principal que está alimentando las subidas del precio de los recursos agrícolas, según explica el presidente de la compañía, es el aumento del coste del transporte.

"Más que subidas importantes de materias primas, lo que se está produciendo es una subida del precio del transporte bestial, que al final supone que la materia prima en destino suba", destaca. "China ahora está vendiendo productos que valen más que los agrícolas. Llenar un contenedor con mascarillas, vacunas, o distintos productos, puede permitir pagar fletes superiores, y el mercado de fletes que estaba muy deprimido en 2018 y 2019, ha vuelto a recuperarse y hoy no quedan barcos parados", destaca.

"Esto está durando mucho más de lo que preveíamos. Al principio la previsión era que podía ser el impacto del año nuevo chino, pero ya ha pasado y estamos en fase de contratar y las tarifas para el segundo y tercer trimestre son altas. Calculamos que puede haber una inflación de costes por flete en 2021 que le pueden afectar a Ebro en unos 20 millones", explica el presidente.

"Los problemas más relevantes son la falta de transporte, que no es que sea caro, es que no encuentras. En EEUU también hay problemas de recursos humanos de no tener el personal adecuado. El paro es cero, y se contratan los empleados de las fábricas con ofertas más altas", señala.