Madrid

Los bonos de la Unión Europea (UE) amenazan con romper el status quo del mercado de deuda soberana del Viejo Continente. "Compras el riesgo de Alemania, con la rentabilidad de Francia", coinciden distintos gestores de renta fija que prefieren no ser citados. Un diferencial que atrae demanda directamente del Bund germano, el activo refugio por excelencia, hasta ahora, de la eurozona.

La Comisión Europea ha realizado seis emisiones de deuda desde octubre para financiar el SURE, el programa de ayudas contra desempleo de la UE ante la crisis del coronavirus -la herramienta que ha facilitado a España subvencionar los ERTE (expedientes de regulación temporal del empleo) y contener la tasa de paro tras el shock de la pandemia-, y el fondo Next Generation.

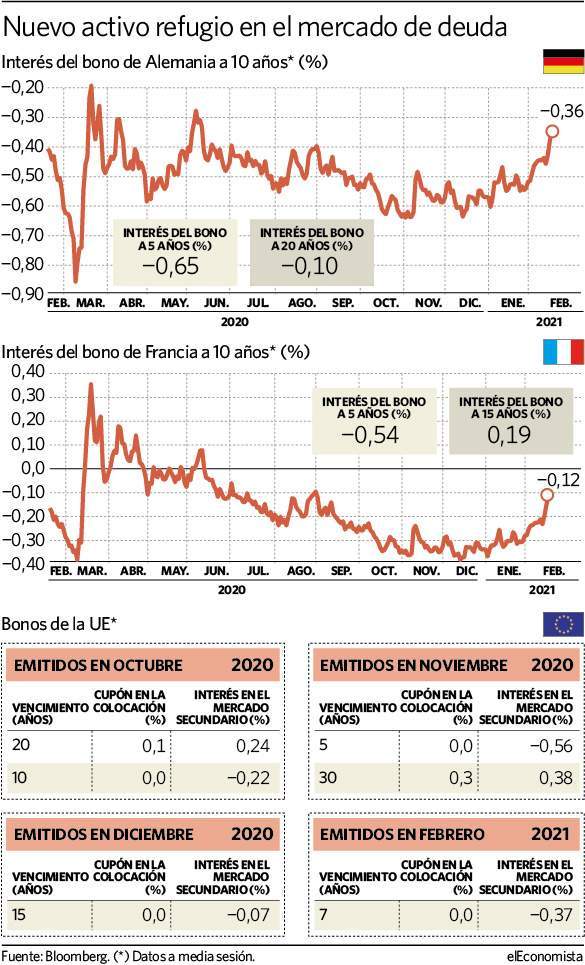

A finales de octubre, colocó un bono a 20 años por 7.000 millones y otro a 10 por 10.000 millones. El primero ofrece una rentabilidad del 0,24% y por el segundo se paga un 0,22% (presenta interés negativo) en el mercado secundario. En noviembre, emitió deuda a cinco años por 8.000 millones, por la que se paga un 0,56% actualmente, y a 30 años por otros 10.000 millones (0,38% de rentabilidad). En diciembre fueron 8.500 millones con vencimiento a 15 años (0,07%). Y, finalmente, este mismo mes de febrero, 10.000 millones a 7 años (-0,37%).

En total, 53.500 millones, de los hasta 900.000 (100.000 para el SURE y 800.000 para el Next Generation), que el propio órgano ejecutivo de la UE se plantea emitir, que Andrés Calzado, experto en renta fija de Nomura, considera que aún es un volumen pequeño para tener impacto en el mercado, aunque sí admite que se trata de bonos atractivos en relación a los alemanes.

Por financiar a Alemania a 10 años, la principal referencia de la eurozona, se paga cerca de un 0,4% en el mercado secundario como consecuencia de la política ultra expansiva del BCE, y su condición de activo refugio se puede trasladar automáticamente al conjunto de la UE, lo que, inevitablemente, resta demanda del Bund, teniendo en cuenta que además ofrece peor precio.

El interés negativo de los bonos de la Comisión Europea está más cerca del de la deuda de Francia. El bono galo a 10 años está en un -0,15%, pero el riesgo que se asume sí es mayor.

Los acuerdos que subyacen a estos bonos sociales son históricos. Por un lado, sirven para financiar "los préstamos concedidos a los Estados miembros con cargo al instrumento SURE", que "están respaldados por un sistema de garantías voluntarias de los Estados miembros", según explicó en octubre la Comisión Europea. Los países más favorecidos por este programa de protección del empleo son Italia y España, con 27.400 y 21.300 millones, respectivamente.

Por otra parte, están pensados para nutrir el fondo de reconstrucción Next Generation, en el que la UE está basando la recuperación económica. Y hay más, el 30% de las emisiones ligadas al fondo, en torno a 240.000 millones de euros, serán en bonos verdes.

Deuda de Madrid y Euskadi, frente a la España

El efecto que consiguen estos bonos de la UE sobre el Bund es el mismo que aplica para la deuda de Euskadi o Madrid, las comunidades autónomas más activas en el mercado de renta fija, sobre el bono de España, "con la diferencia de que en estos casos existe una prima de iliquidez", recuerda Andrés Calzado, de Nomura.

Madrid ha colocado sus últimos bonos entre el 1,25% y el 0,81% y Euskadi entre el 2 y el 0,25%, con la deuda de referencia de España a un 0,25% actualmente en el mercado secundario.

Vuelve a pagar a 30 años

Alemania colocó este mismo miércoles un bono a 30 años con rentabilidad por primera vez desde marzo de 2020, antes de que la pandemia irrumpiera en los mercados. El interés que se exige a la deuda, que se hundió en mínimos históricos de forma generalizada durante el año pasado por las extraordinarias medidas monetarias como respuesta a la crisis, viene subiendo, unos 15 puntos de media, en las últimas semanas ante las expectativas de normalización por las vacunas, aunque los expertos descarta sustos en 2021.