Madrid

Lejos de lo que se pueda presumir, el dinero en efectivo en el mundo no se ha reducido pese a la digitalización de los medios de pago y las transacciones monetarias. Tal y como explicaba Antonio de Cárcer, director de Relaciones con Inversores de Prosegur, en un encuentro digital para suscriptores de Ecotrader, "la masa monetaria en efectivo ha crecido en todos los países, no solo en los emergentes, donde es cierto que el aumento es significativamente mayor". Para el mercado, este es el negocio más valioso tanto por tamaño como por calidad de la empresa y, prueba de ello, es que la capitalización de Cash es más del 67% del total del grupo (1.400 millones), ya que controla el 74% de la filial.

Los otros dos grandes negocios de Prosegur son el de Seguridad, que sí que ha recibido un impacto importante por la pandemia, y el de las Alarmas, que es el segmento de mayor crecimiento y márgenes de la compañía.

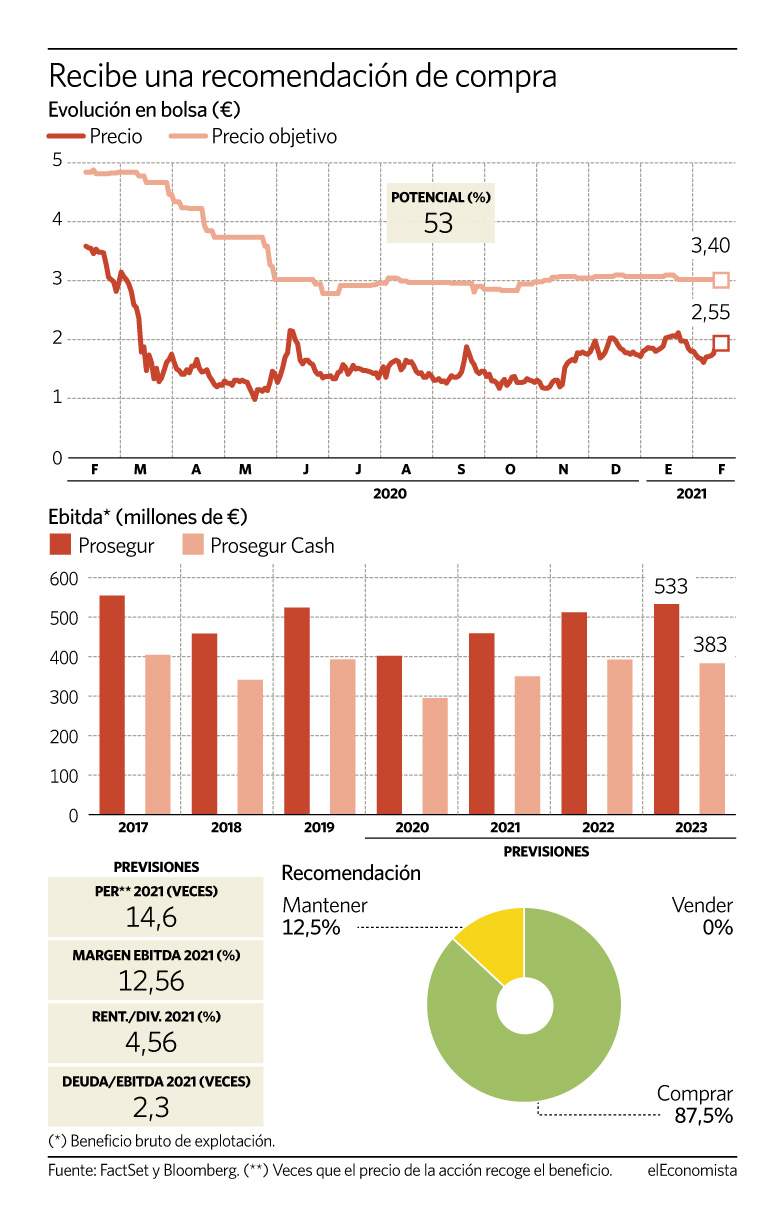

Con la fotografía hecha de lo que es Prosegur, hay que destacar que en 2017 consiguió su beneficio bruto récord después de tres décadas cotizando en el parqué madrileño. El consenso de analistas que recoge FactSet esperaba que esta plusmarca fuera batida en 2020 ya que vaticinaba un ebitda (beneficio antes de impuestos, intereses, amortizaciones y depreciaciones) de 550 millones, en línea con las cifras de 2017. Sin embargo, la llegada del coronavirus ha dado al traste con esta visión y el fuerte recorte que los analistas han realizado a sus estimaciones deja fuera del horizonte este récord, al menos hasta 2023.

Los títulos de Prosegur cayeron con fuerza desde finales de febrero del año pasado, cuando comenzó el pánico por el Covid en Europa y EEUU. Desde que tocaron suelo en mayo, es cierto que han recuperado más de un 40%, sin embargo, todavía valen un 30% menos que hace 12 meses. "Creemos que Prosegur tiene más recorrido que Cash además de que nos parece una alternativa más defensiva en la medida que cuenta con una mayor diversificación geográfica y de actividades, con una menor exposición a Argentina, además del programa de recompra de acciones", explican desde Banco Sabadell.

El consenso de analistas que recoge Bloomberg le concede un 53% de potencial alcista a sus acciones hasta los 3,9 euros en los que fija su precio objetivo a 12 meses. Esta buena visión se traduce en que no haya ningún banco de inversión que esté aconsejando deshacer posiciones en el valor mientras que el 87,5% de los que la siguen recomiendan comprar sus títulos si no se tienen en cartera.

El propio De Cárcer argumentaba que "la cotización actual no recoge el valor de todos los negocios de Prosegur que apenas hace un año y medio cotizaba por encima de 6 euros. Además, Prosegur está demostrando una resistencia extraordinaria a la crisis del Covid tanto en mantenimiento de clientes y crecimiento, como en liquidez y generación de caja". "Hemos comentado en varias ocasiones que entendemos que existe un valor en Prosegur que el mercado aun no identifica claramente", concluye.

Latinoamérica como nuevo viento de cola

Uno de los factores que ha venido penalizando a la compañía en los últimos meses ha sido precisamente su exposición a Latinoamérica, esencialmente por la depreciación de dichas divisas. Sin embargo, esto podría convertirse en un viento de cola este ejercicio, en el que las monedas de dicho continente deberían recuperar, si no todo, al menos parte de lo perdido frente a la divisa comunitaria. Según los últimos datos de Bloomberg, el 78% del ebit de Prosegur lo consigue en Latinoamérica.