Grupo Catalana Occidente es la gran tapada del sector asegurador en bolsa en nuestro país, quizás por su escaso free float al estar controlada por la Familia Serra, con el 62% del capital. Su negocio, hasta la era pre-Covid, se repartía prácticamente a partes iguales entre el seguro tradicional -coche, salud o vida- y el seguro de crédito, que ha sufrido especialmente con la pandemia. Aun así, el grupo es más rentable y más eficiente, desde el punto de vista de capital, que la mayoría de los comparables europeos y el mercado ha comenzado a reconocérselo. Sus acciones suben un 40% en los últimos seis meses frente al 8% que se anota el sector europeo. Para el consenso de analistas es una compra.

Pese a esta revalorización en bolsa, ¿a qué justifica que el mercado no equipare por multiplicadores bursátiles el Grupo Catalana Occidente a otras aseguradoras? Cotiza a un PER [número de veces que la acción recoge en su precio el beneficio estimado] de 11 veces este año, lo que implica un descuento de casi el 20% frente al sector.

Lo está empezando a reconocer. Obviamente, queda mucho hasta que lleguemos a valoraciones cercanas a 40 euros por acción [máximo logrado por la compañía en 2018]. Lo que hemos confirmado a los inversores es que hemos sabido gestionar la situación en el negocio de crédito, mantener resultados y ahora lo que vamos a demostrar es que este negocio de crédito va a seguir siendo rentable en el medio plazo. No hemos dañado nuestras relaciones comerciales con nuestros clientes, no hemos tomado acciones muy drásticas -como sí lo hicimos en 2008 y 2009-, y en 2021 y años siguientes volveremos a tener la rentabilidad que suele ser asimilada a este entorno de seguro de crédito, donde hay básicamente tres jugadores a nivel mundial.

Más adquisiciones: "Como accionista el rendimiento será mayor a través de compras que vía dividendos"

¿Quiénes son esos tres 'players'?

El principal de ellos es Euler Hermes, de Allianz, con el 32,6% de cuota de mercado; después estamos nosotros, a través de Atradius Crédito y Caución, con un 24% de mercado, y el tercero es COFACE, en el 17% a nivel mundial.

La crisis del Covid sí ha demostrado una velocidad distinta entre las dos grandes 'patas' del negocio del grupo, el seguro tradicional y el de crédito. La fotografía que se obtiene, a falta de conocer los resultados anuales el próximo día 25, es que el seguro de crédito es el gran damnificado con una caída del 4,8% de volumen de negocio, frente al tradicional que repuntó un 6,3%.

La crisis del Covid ha afectado de manera diferente al negocio tradicional y al seguro de crédito. En estos seis meses lo que hemos hecho es reconocer no solo los siniestros que nos han llegado, sino tener una política de provisionamiento lo suficientemente prudente como para no tener sustos que se puedan trasladar a 2021. Esto nos ha hecho empeorar el resultado en las últimas cuentas, pero con ratios que nos parecen confortables.

Resultados 2020: "Hemos llevado a cabo una política de provisiones para no tener sustos que se trasladen a 2021"

¿Prevé que ambos negocios se vuelvan a equilibrar representando cerca de un 50% cada uno de ellos?

Sí. Acabaremos con unos ratios combinados (la siniestralidad y los costes frente a lo que se ingresa por primas) en el negocio de crédito algo por debajo del 90% y esto nos ayudará a equilibrar el resultado con respecto al negocio tradicional, donde el ratio combinado de manera estable en los últimos años está en el entorno del 90-91%. El negocio de crédito estructuralmente es más rentable. Mientras, el tradicional, con una competencia mayor, hace que la rentabilidad que se pueda obtener sea menor, aunque ésta sea más estable. En los próximos ejercicios entiendo que volveremos a la misma situación de rentabilidad que en los anteriores.

A cierre de septiembre, el grupo obtuvo un ratio combinado (mide la rentabilidad del seguro, al dividir gastos entre las primas recibidas. Por debajo del 100% el negocio comienza a ser rentable técnicamente) del 92%. ¿Ese ratio todavía es mejorable o se ha alcanzado una velocidad de crucero?

Es complicado hablar del ratio combinado de los dos negocios juntos. Se deben analizar de manera diferenciada. En el negocio tradicional, hemos demostrado que somos capaces de mantener un ratio combinado del 90%. En el medio plazo, la presión competitiva hará que volvamos a ratios del 90% después de un año como el del Covid en el que será algo inferior [ante la caída de siniestros], que son estructuralmente mejores que en otras compañías similares. Esto es así porque nuestro mix de productos está más centrado en seguros de multirriesgos y de vida de alto valor añadido, como los de salud o los funerarios con ratios combinados más bajos, en el entorno del 85%; y la mayor parte de compañías que trabajan en este sector en España tiene más peso de automóviles, donde la competencia es mayor. Otro de los motivos es que somos capaces de retener más a nuestros clientes y siempre es más rentable un cliente que tienes en cartera que otro que tienes que captar.

Seguro tradicional: "Somos más rentables que los competidores por los productos de alto valor añadido"

Teniendo en cuenta la trayectoria de la compañía, puede decirse que son adquisidores natos para la creación de valor (han comprado 9 firmas en 20 años). ¿El exceso de capital que tienen actualmente se ha de convertir en inmediatas compras?

Es nuestra intención; nuestra manera de proceder en los últimos años y está en nuestro ADN. Si conservamos capital en la compañía es para aprovechar oportunidades de adquisición. Como accionista, al final, el rendimiento será mayor a través de la puesta en valor de las compras que a través del dividendo. Estamos abiertos a cualquier operación que surgiera, sobre todo, en el ámbito de España porque es aquí donde podemos obtener las sinergias.

Respetando las calificaciones crediticias, si quieren mantener un ratio mínimo de solvencia del 175% eso les permitiría hacer compras en torno a los 800 millones...

Sí, 816 millones es la cifra de excedente de capital que la compañía dispone para este tipo de operaciones, pero hay que tener en cuenta que ese excedente no es el precio que puedas pagar por una adquisición. Lo que consume capital es el sobreprecio del fondo de comercio que incorporas en la compañía más los riesgos añadidos que introduces a tu balance. Ese cálculo [de 816 millones] es inmediato teniendo en cuenta que nosotros nos sentiríamos cómodos con un ratio de solvencia del 175% [a cierre de septiembre se situó en el 213%].

Pensar en el grupo dentro del Ibex con un 'free float' del 33,9% ¿es una posibilidad real? ¿Se plantean que la Familia Serra pueda desinvertir parte para dotarla de más liquidez?

No es un objetivo estratégico nuestro ni del principal accionista, que cree mucho en el negocio que gestiona. Creemos que la familia Serra tiene una visión de continuidad en el negocio y la tercera generación ya está gestionando la compañía.

Adquisiciones

En los últimos veinte años, Grupo Catalana Occidente ha escalado nueve puestos por cuota de mercado en nuestro país gracias a un intensivo recorrido en la adquisición (tales como Lepanto en 2001, Seguros Bilbao en 2004 o Plus Ultra en 2012). Desde 1999 el grupo catalán ha realizado nueve adquisiciones de compañías, la última en 2018 con la compra de Antares, lo que "ha multiplicado por ocho la facturación del grupo en el Siglo XX, desde 553 millones de euros iniciales a los 4.547 millones a cierre de 2019; y ha multiplicado por doce su beneficio", asegura Carlos González.

En el año 2000 el grupo ocupaba el escalón número 13 en nuestro país, con una cuota del 2,1%. A cierre del pasado ejercicio, Grupo Catalana Occidente logró posicionarse como cuarta aseguradora nacional en el ranking, adelantando a Allianz, y por detrás de VidaCaixa, Mapfre y Mutua Madrileña. ¿Contemplan escalar hasta la tercera posición por la vía de adquisiciones en el medio plazo? "Es complicado. De nosotros al tercer puesto hay 4 puntos [de diferencia]. Dadnos tiempo", reconoce. Con una cuota de mercado del 5,1%, según ICEA (Investigación Cooperativa entre Entidades Aseguradoras y Fondos de Pensiones), que es quien elabora este ranking, Mutua Madrileña registra un 9,4%. VidaCaixa y Mapfre siguen ocupando la primera y segunda posición, respectivamente, con el 12% y 11% de cuota de mercado.

Grupo Catalana Occidente es el segundo player en el sector del seguro de crédito a nivel internacional con el 24%. Un tercio de su negocio ya es internacional -en la parte de crédito- y Asia supone un 6,5% del total, allí "donde más se puede crecer" junto a EEUU.

Dividendo

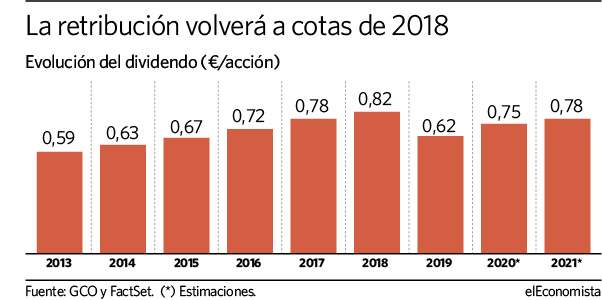

La aseguradora podría unirse a la escueta lista de cotizadas que serán capaces de elevar su dividendo con cargo a 2020. Grupo Catalana Occidente distribuyó entre sus accionistas 105 millones de euros sobre los resultados de 2018 y 80 millones de euros sobre los de 2019. Pero, ahora, con cargo a 2020 el grupo se ve capaz de recuperar el importe distribuido hace dos ejercicios. Consulte aquí El calendario de próximos dividendos de la bolsa española

"Nuestra política de dividendos es garantizar como mínimo que vamos a pagar el mismo monto de dinero que el año anterior. Nuestra intención respecto al pago del dividendo sobre el resultado de 2020 es que estaremos más cerca de recuperar el nivel de dividendos del año 2018, cuando pagamos 105 millones de euros. En 2019, unos 80 millones. Para 2020 tenemos previsto estar más en el entorno de esos 105 millones que de los 80", asegura Carlos González, aunque todavía debe ser propuesto -y aprobado- por la Junta General de Accionistas. Además, la aseguradora busca devolver el payout a niveles del 30%, "como ha estado en los últimos años".

Catalana Occidente ha abonado ya dos de los cuatro pagos que se cargarán a 2020, por 0,32 euros. En 2019 ascendió a un total de 0,68 euros, aunque el objetivo es recuperar los 0,82 de 2018, que rentarían, en la actualidad, un 2,9%. Para ello, se espera un pago superior en los dos que faltan. Con una autocartera "en el 2%" está totalmente descartada una posible recompra de acciones.

Cartera de inversiones

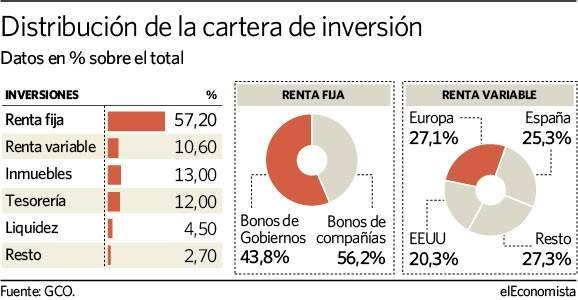

A cierre de septiembre, Grupo Catalana Occidente gestionaba una cartera valorada en 14.520 millones de euros, un 1% más que a cierre de 2019, gracias a una rotación de activos hacia bonos de compañías -y menos de gobiernos-, inmuebles, inversiones alternativas y también gracias a saber gestionar su liquidez en un momento de crash de las bolsas. Si se excluye la gestión de fondos y planes de pensiones, la cartera de inversiones del grupo es de 13.161 millones, de la que un 4,53% está en liquidez (con depósitos bancarios por valor de 597,3 millones de euros) y otro 12% es tesorería, con 1.604,6 millones de euros.

"En los últimos dos años hemos incrementado el nivel de liquidez porque la situación de tipos de interés bajos no es una novedad. Lo que hemos hecho es buscar un punto más de rentabilidad en otros activos diferentes a la renta fija gubernamental. A largo plazo es preferible mantenerse en liquidez y no tener sustos futuros. Efectivamente, hemos aumentado nuestras posiciones de tesorería. También hemos sido más agresivos en la inversión en inmuebles, con 250 millones de euros en los últimos dos ejercicios", afirma González, hasta suponer un 13% del total, con 1.708 millones de euros.

"Son inmuebles situados, básicamente, en las zonas de oficinas de Madrid y Barcelona, alquilados al 100%, con rentabilidades del 5% en las primeras adquisiciones y algo menos en las últimas", concluye.