Madrid

El BCE se ha convertido en "un pozo sin fondo", lamenta Aurelio García del Barrio, profesor del IEB. "Vamos a una perpetuación del sobreendeudamiento", arguyen en la gestora La Financière de l'Echiquier. Son expresiones gruesas para advertir de un contexto de tipos de interés bajos por más tiempo en la eurozona en el que coinciden casi todos los expertos, al menos para la mayor parte de 2021. Un año marcado por "la previsibilidad" en el mercado de renta fija soberana, que es "bienvenida de cara a la recuperación económica", reconoce José Manuel Amor, director de análisis de Afi, pero que implica tedio y pocas oportunidades para los inversores en el corto y medio plazo.

"El ejercicio debería resultar relativamente aburrido hasta muy a finales de año salvo que el ciclo nos dé una sorpresa positiva más allá de lo que ya esperamos o que haya indicios contundentes de inflación en la economía", resume Enrique Lluva, gestor de deuda de Imantia Capital. Este tedio se asienta en los factores ya conocidos.

Por un lado, "el BCE va a seguir muy activo a través de sus programas de compras de bonos y básicamente puede absorber toda la deuda adicional que tenemos que emitir, lo que ha anestesiado el mercado en gran manera", admite Ángel Talavera, investigador jefe para Europa de Oxford Economics, quien señala que "una nueva prueba de esto es la enésima crisis de gobierno en Italia, con apenas movimientos" en el mercado de deuda, al igual que ante el incremento del interés del bono estadounidense.

Ángel Talavera (Oxford Economics): "El BCE puede absorber toda la deuda adicional que tenemos que emitir, lo que ha anestesiado el mercado"

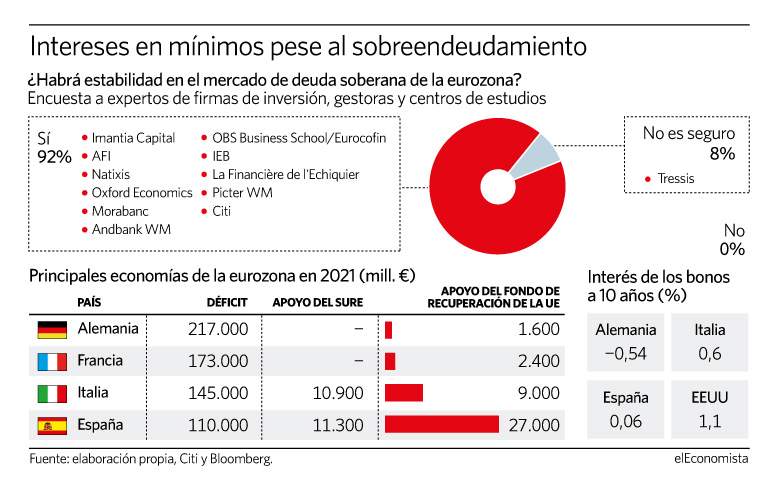

Por otra parte, el dinero de los fondos de recuperación económica de la UE tras la pandemia de coronavirus, como el Sure -para el empleo- o el Next Generation, empezará a llegar en cantidades importantes a los países más golpeados por las restricciones a la movilidad y las medidas de distanciamiento social, principalmente España e Italia -ver gráfico-.

"Es previsible que el BCE, a pesar de la mejora económica y aumento de expectativas de inflación, siga los pasos del Banco de Japón e impida que aumenten los costes de financiación de los gobiernos y se ponga en peligro la recuperación", observa César Pérez Ruiz, director global de inversiones de Pictet WM. "Así que la perspectiva de rentabilidad total es negativa en deuda pública de mercados desarrollados, lo que cuestiona su papel de activo refugio", añade.

"Hasta que no se dé una plena recuperación de las caídas del PIB, difícilmente antes del 2022 o del 2023, no vemos riesgos de políticas más restrictivas ni de repuntes significativos" de los intereses, coincide Albert Garrido, gestor de MoraBanc. "Podríamos ver algún evento de tensión ante crisis políticas de la periferia europea [como la de Italia], pero pensamos que sería algo puntual donde el BCE volvería al rescate para restar volatilidad al mercado", incide Borja León-Sotelo, gestor de Andbank WM.

Jesús Sáez (Natixis): "La concatenación de la expansión monetaria con la búsqueda de contínuas excusas para defenderla tiene el riesgo de adormecer a las economías"

"Estamos, y vamos a continuar, en un escenario denominado lower for longer (más bajos por más tiempo, en inglés), porque con los tipos de interés muy bajos se estimula el crecimiento económico, los impagos son escasos, la financiación es fácil y se fomenta la toma de riesgos", reflexiona Carlos Balado, profesor de OBS Business School y director de Eurocofin, quien concluye que "se busca aligerar el coste del exceso de deuda que pesa sobre el crecimiento futuro, y en esa decisión influyen una serie de tendencias que se van a mantener: envejecimiento de la población, innovaciones tecnológicas..."

"Hay que reconocer que las economías no pueden estar así de soportadas ad infinitum, que la política monetaria expansiva extendida en el tiempo no es la opción para un país que necesita crear sus propios estímulos basados en sus propias fortalezas y diferencias, y para unos mercados financieros que necesitan demostrar que pueden vivir de manera independiente. La concatenación de la expansión monetaria con la búsqueda de contínuas excusas para defenderla tiene el riesgo de adormecer a las economías, pero reconozcamos también que la situación actual requiere, quizás, de medidas únicas", explica Jesús Sáez, responsable del mercado de deuda en España y Portugal de Natixis.

Entre los motivos que podrían romper el tedio y la previsibilidad y desatar una mayor tensión se encuentran que, "en algún momento, agencias de rating o la propia Comisión Europea (CE) pueden preguntar por prudencia fiscal, según evolucione el crecimiento", alerta José Manuel Amor, o que "pasado el verano, si todo va bien, el mensaje de los bancos centrales muestre algún síntoma de retirada aunque sea en la lejanía", incide Enrique Lluva.

La agencia Moody's ha lanzado recientemente la primera piedra sobre la exigencia de un ajuste fiscal: "Los estados con una alta exposición económica a la crisis del coronavirus, un espacio fiscal ya limitado [...] y grandes necesidades de refinanciamiento, están particularmente en riesgo de un impacto en la confianza de los inversores". Por otro lado, José Miguel Maté, consejero delegado de Tressis, considera que "vamos a empezar a ver cómo las expectativas de inflación empiezan a repuntar y tenemos que vigilar de cerca hasta qué punto se van a trasladar al interés de los bonos".

"Reducir la deuda pública será necesario para asegurar que no haya problemas de sostenibilidad que puedan provocar inestabilidad financiera y evitar efectos negativos sobre el crecimiento a corto y medio plazo", finaliza Aurelio García del Barrio.