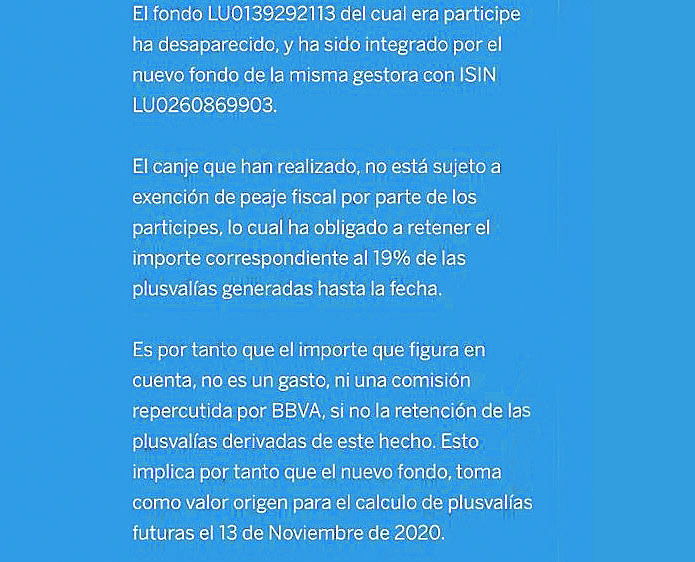

¿Sabía que si es partícipe de un fondo que pertenece a una gestora extranjera que se fusiona con otro podría acabar tributando en Hacienda y no beneficiarse de la exención de la que se benefician los traspasos en España en el salto del primero al segundo? Pues sí. Esto es lo que le ha pasado a algunos partícipes de uno de los fondos más icónicos de Franklin Templeton en el año 2000 para invertir en la bolsa americana, el Franklin U.S. Select Equity Fund, que el pasado 13 de noviembre se fusionó con el Franklin U.S. Opportunities Fund.

Dicho de otra manera, lo que ha ocurrido es que, en lugar de traspasarse el dinero invertido en el primer fondo al segundo, aquellos que no han dado ninguna orden a su distribuidor han visto cómo se vendía automáticamente su posición, con la consecuente retención de las plusvalías en caso de tenerlas, y luego se reinvertía en el segundo.

Pero, ¿cuál es el procedimiento habitual en estos casos? "Nosotros mandamos una notificación a todos los distribuidores el 27 de julio informándoles de esta fusión y dándoles de plazo algo más de dos meses para que decidiesen con sus clientes qué acción tomar, que es el procedimiento legal normal que se hace en todas las fusiones. Franklin Templenton vende y compra porque es lo que se hace en todos los países del mundo, solo tiene implicación fiscal en España", explican desde la gestora. "Nosotros no podemos llamar al cliente final. Como gestora no tenemos la capacidad de tomar acciones distintas según el cliente final porque no tenemos una visibilidad de si éste es residente fiscal español o no, operamos todo a través de cuentas ómnibus", añaden.

Es, por tanto, el distribuidor del fondo el que debe avisar al partícipe de que éste va a fusionarse, y proporcionarle opciones para evitar que se produzca esa venta forzosa que obliga a pasar por Hacienda. Entre esas alternativas puede estar, explican en la gestora, la de que el inversor dé expresamente una orden de traspaso, con lo que se beneficiaría directamente de la exención.

José Luis Manrique: "La casuística es muy variada en los casos de fusiones. Puede depender de factores como que el fondo de destino ya esté creado o no en el momento de la fusión"

En la teoría, se mantendría la ventaja fiscal del traspaso siempre que los fondos sean UCITS y estén registrados en la Comisión Nacional del Mercado de Valores (CNMV) para su comercialización en España, y tengan más de 500 partícipes, detalla José Luis Manrique, director de estudios y estadísticas de Inverco. Aunque matiza que no siempre se puede mantener el diferimiento fiscal: "Dependerá de las circunstancias específicas de la fusión".

Y en la práctica, lo cierto es que "la casuística es muy variada en los casos de fusiones de instituciones de inversión colectiva y hay que estar muy atentos", explica una experta del sector. "Puede depender de factores como que el fondo de destino ya esté creado o no en el momento de la fusión, por poner un ejemplo. Por eso es importante exigir a la entidad que dé toda la información para poder tomar la decisión oportuna", añade.

Franklin U.S. Opportunities Fund, el fondo que ha absorbido a Franklin U.S. Select Equity Fund, acumula una rentabilidad del 28% en lo que va de año.