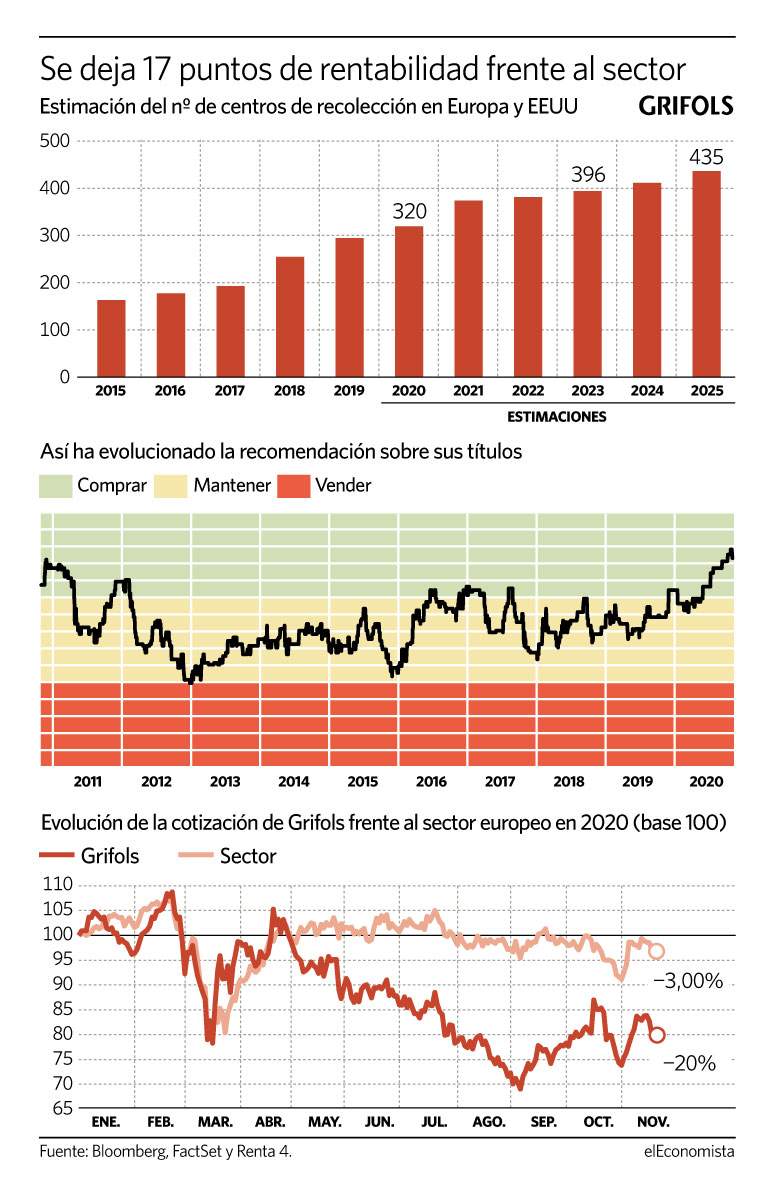

Una de las principales consecuencias de la pandemia ha sido la caída en las reservas de plasma mundiales. Un desabastecimiento que pone en jaque el suministro de medicamentos para combatir el Covid-19 y, en concreto, el grueso del negocio de Grifols, la producción y venta de hemoderivados. El grupo, que se deja en bolsa un 20% en 2020, ya reconoció en junio un impacto de 200 millones en sus cuentas por el descenso de las donaciones.

El 22 de octubre, en su Día del Inversor, la compañía recortó a la baja sus previsiones sobre aprovisionamiento de plasma, hasta situarlas en un nivel un 15% inferior al de 2019, frente al 10% esperado en el primer semestre. Un anuncio que no gustó a los inversores y que llevó a sus títulos a corregir un 15%, aunque ya ha superado la caída por el impulso de los buenos resultados del tercer trimestre.

Los analistas no han hecho una lectura tan cortoplacista del asunto y han valorado positivamente la apuesta de Grifols en el largo plazo y el compromiso de su modelo de negocio para la creación de valor, lo que ha convertido a la firma en la mejor opción en bolsa entre sus competidores directos, y a lucir su consejo más positivo desde 2012. Consulta todas las recomendaciones de la Liga Ibex de ellEconomista.

Si en los últimos cinco años el mercado de recolección de plasma mostró crecimientos del 10%, Grifols presentó rendimientos superiores, del 13%, gracias a su distribución geográfica. La firma cuenta con la mayor red de centros de donación de plasma del mundo, alcanzará este año los 320 centros en EEUU y Europa, frente a los 160 que contaba en 2015.

El número de centros alcanzará los 372 en 2021, 396 en 2023 y 435 en 2025

Según las previsiones de Grifols, el número de centros alcanzará los 372 en 2021 –cifra que en 2019 se esperaba para 2024– 396 centros en 2023 y 435 en 2025, un incremento del 36%. "Se espera que a finales de año se puedan lograr los niveles pre-Covid y se prevé en 2021 un aumento del 30% que procederá la optimización de los centros actuales con el fin de maximizar su capacidad, la apertura de nuevos centros y campañas para captar nuevos donantes", explica Ana Gómez, analista de Renta 4.

El consenso ha mantenido la previsión de sus márgenes, que siguen en el entorno del 27% este año, del 29% en los dos siguientes y del 30% en 2022. Gómez añade que, más allá de los resultados corporativos y de la evolución del precio de la acción, "su foco está puesto en la creación de valor a largo plazo a través de la excelencia operativa y en satisfacer las demandas de sus clientes".

"Descenso temporal"

En opinión de Berenberg, cada vez es más evidente que los menores volúmenes de recolección de plasma en el segundo y tercer trimestres de 2020 probablemente se traduzcan en un descenso temporal de los ingresos y de los beneficios del grupo en el cuarto trimestre y el primer trimestre de 2021. "Sin embargo", destacan, "se trata de un reto para toda la industria, que consideramos muy temporal y, quizás y más importante, que ahora es bien entendido por los inversores".

Los expertos creen que la demanda se mantiene firme, la oferta es ajustada y Grifols sigue bien posicionado para beneficiarse a medio plazo de estas tendencias, lo que ha propiciado que las perspectivas de crecimiento de su beneficio se hayan mantenido casi intactas.