Madrid

La semana que todo el mundo tenía marcada con rojo en el calendario ha llegado. Las elecciones estadounidenses han sido el centro de atención y, a diferencia de las últimas de hace cuatro años, el resultado ha sido más o menos el esperado. A tenor de la reacción de las bolsas a medida que se producía el recuento que ha dejado a Joe Biden, el candidato del Partido Demócrata, en ventaja para hacerse con la Casa Blanca, las alzas se han impuesto a uno y otro lado del Atlántico, así como en Asia, donde también ha sido muy bien recibida la noticia de que a Donald Trump le queden poco menos de dos meses en Washington.

Sin embargo, lo que ha comprado con gusto el mercado es que, de momento, Biden no haya conseguido la llamada ola azul (que consiste en tener la Presidencia, la Cámara de Representantes y el Senado), con lo que tendría vía libre para poner en marcha todas las medidas anunciadas. Muchas de estas medidas, especialmente las que implicaban una mayor regulación y mayores impuestos de Sociedades, IRPF y plusvalías, no eran del agrado de Wall Street y de ahí las fuertes alzas que vimos entre el miércoles y el jueves. Este escenario de división es especialmente positivo para el sector tecnológico, cuyos rendimientos, al ser los más altos de los últimos meses, podían provocar una recogida de beneficios antes de terminar el año buscando ese ahorro fiscal. Por el contrario, el esperado paquete de estímulos que iba a pasar por las energías renovables, está más lejos, lo cual también ha cotizado negativamente en las compañías de esta industria. Este escenario, no obstante, quedará en standby hasta que en enero se celebre la segunda vuelta en Georgia, donde se terminará de decidir la composición de la Cámara Alta.

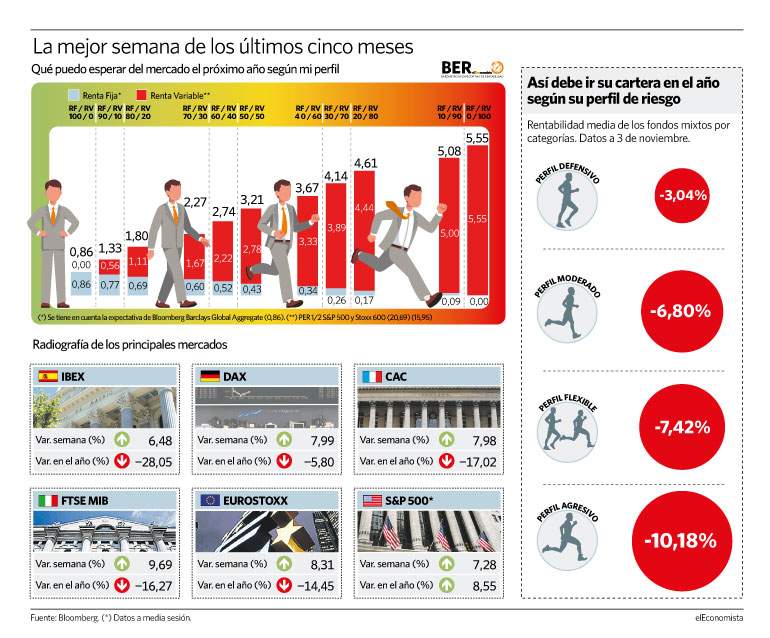

Esto ha dejado fuertes ascensos semanales en los principales índices de bolsa del mundo. En Europa, el Ftse Mib se ha anotado más de un 9% desde el lunes mientras que Francia e Italia han superado los 7 puntos de ganancias. La referencia continental, el EuroStoxx 50, ha firmado su mejor semana de los últimos cinco meses (desde la primera de junio) con un rebote del 8,3% en estas cinco sesiones. El Ibex, por su parte, se ha vuelto a quedar rezagado y sus alzas se han quedado en el 6,5%.

Ha sido una semana clave desde el punto de vista técnico y que marca un nuevo punto de inflexión en el año, como ya sucedió en el mes de marzo, según los expertos de Ecotrader. "Los mínimos que marcaron las bolsas europeas la semana pasada han sido muy probablemente el suelo de la fase de corrección que desarrollan desde junio", señala Joan Cabrero, asesor del portal de estrategias de inversión de elEconomista. "Consideramos que los mínimos de la semana pasada, tales como son los 2.920 puntos del EuroStoxx 50, deberían ser el punto de la reconstrucción alcista que favorecemos y que tiene como objetivo principal buscar la vuelta de las bolsas europeas a niveles previos al Covid", arguye Cabrero.

Ahora, el panorama ha cambiado y tras este nuevo suelo, "que se espera que sea igual de firme que el que ya tenemos en los mínimos de marzo, el objetivo principal es buscar la vuelta a niveles previos al Covid, que en el caso del EuroStoxx 50 se encuentran en los 3.867 puntos mientras que en el Ibex, el objetivo inicial que buscamos se situaría en los 8.000 puntos, hasta los cuales hay un recorrido al alza de casi el 16% desde los niveles actuales", concluye el experto.

En el mercado español, los 35 valores del Ibex consiguieron cerrar la semana con ganancias, que fueron incluso de doble dígito en Grifols, Solaria, ACS y Amadeus, la cual se anotó más de un 16% en estas cinco sesiones. La farmacéutica y la constructora son dos de las firmas españolas con más exposición al mercado estadounidense.

En el resto de los mercados, el petróleo se quedó rozando los 40 dólares por barril de Brent tras anotarse más de un 6% en la semana. En cuanto al oro, su precio ha ascendido 3 puntos porcentuales y medio, hasta los 1.950 dólares por onza, máximos de los últimos dos meses, reflejando la fuerte volatilidad de un mercado que pese a que en un primer momento devoró los activos de deuda soberana, ha deshecho rápidamente posiciones en estas últimas dos sesiones. El bono español a 10 años se quedó en el 0,1% de rentabilidad, 71 puntos por encima del homólogo alemán con lo que la prima, y el rendimiento, se quedan en el entorno de mínimos de los últimos 6 meses.