"No hay negocio más fácil que medir que las televisiones, porque se ve todos los días en la audiencia", afirmaba en múltiples ocasiones Paolo Vasile, consejero delegado de Telecinco, cuando la cadena competía por la audiencia en una década liderada por programas como Gran Hermano o la Fórmula 1. Quince años después, Internet y las plataformas digitales han transformado radicalmente la forma de ver la televisión y consumir información.

Estos cambios en los hábitos de consumo se están concentrando en gigantes como Google, Facebook o Netflix, mientras que los grupos de comunicación tradicionales pierden peso. Una tendencia que ya venía reflejándose en los márgenes de las teles pero que en 2020 se ha hecho más evidente. Las previsiones del consenso de mercado avanzan que el margen neto de Mediaset se situará en el 17%, mientras que Atresmedia, lo hará en el 6%.

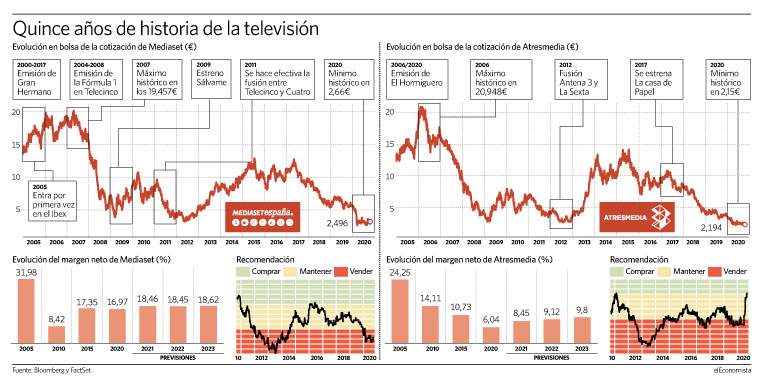

Las previsiones avanzan que el margen neto de Mediaset se situará en el 17%, mientras que Atresmedia, lo hará en el 6%.

Unas cifras que, en el contexto general de la bolsa española superan con creces el aprobado si se tiene en cuenta que la estimación de margen neto de FactSet para las 50 grandes compañías por capitalización –excluyendo a bancos, aseguradoras y socimis del cálculo– caiga este año a un 2%, frente al 6% de 2018.

Pero si se atiende a la serie histórica de los últimos tres lustros, la evolución de los márgenes evidencian la crítica situación por la que atraviesa el sector, donde a la crisis publicitaria se ha sumado la de su propio negocio. Entre los años 2005 y 2007 Mediaset conseguía convertir en beneficios 32 euros de cada 100 ingresados, mientras que Atresmedia, 25,5 euros.

Los analistas no esperan que los márgenes regresen al entorno del 30% en el corto plazo

Unos márgenes de beneficio neto elevados en un tiempo en el que la cuota de pantalla de la propietaria de Telecinco y Cuatro alcanzaba el 21,5% y la dueña de Antena3 y La Sexta, el 17%. Ese 17%, precisamente, es el umbral que fuentes de mercado aseguraban entonces que no se debía perder. Hoy Mediaset promedia una cuota del 14% y Antena3, un 12,6% según datos de Kantar Media a cierre de septiembre. En el escenario actual los analistas no esperan que los márgenes regresen al entorno del 30% en el corto plazo. El consenso sitúa muy por debajo, en el 18%, la previsión para Mediaset de cara al próximo trienio, y en el caso de Atresmedia, la cifra se reduce hasta el 9%.

Gómez, de Renta 4: "Sí creo que ambas pueden mantener los márgenes actuales pero veo pocas palancas que les permitan mejorarlos"

A pesar de la tendencia de la publicidad en televisión de los últimos años, el margen de los grupos españoles se ha mantenido en niveles razonables. "En este entorno es difícil abstraerse del efecto Covid, pero es verdad que el entorno para las teles a medio plazo no es muy halagüeño y la pandemia ha venido a acelerar dinámicas que veíamos a más largo plazo", afirma Ana Gómez, de Renta 4. "Sí creo que ambas pueden mantener los márgenes actuales (las cifras del primer semestre han puesto de manifiesto que tienen mucha flexibilidad en su estructura de gastos para adaptarse al peor entorno) pero veo pocas palancas que les permitan mejorarlos".

Nuevas líneas de negocio

No obstante, hay que tener la transformación que han sufrido en las últimas décadas ambas cadenas, en el que han pasado de estar exclusivamente en televisión a incorporar otros negocios como la radio, digital, producción de contenidos y otros.

En opinión de Gómez este sería, un catalizador positivo, aunque los ingresos que tienen un origen distinto al tradicional, "pero aún pesan poco dentro de la estructura de ingresos". Esta pata, la diversificación, ya representa un 25% para Atresmedia. Fuentes de la compañía aseguran que los nuevos negocios aún están en fase de crecimiento y, por tanto, los márgenes están aún creciendo lo que no es comparable con un negocio ya maduro como la televisión, a la vez que la diversificación permite gestionar mejor la volatilidad inherente al mercado publicitario.

En este sentido, Andrés Bolumburu, analista de Sabadell, también valoraba positivamente los últimos resultados de Mediaset, "gracias a la venta de contenidos a terceros (Mediterráneo vendió 6 ficciones a Netflix y Amazon Prime) y a MiTele Plus (con 163.000 suscriptores, de los cuales 100. 000 han sido de fútbol) a pesar de los menores ingresos de cine".

El deterioro de márgenes ya venía reflejándose en el precio de las acciones de ambas firmas. Mediaset corrige en el año un 48%. Un desplome que ha dilapidado la mitad de su valor bursátil en 2020 hasta los 947 millones, y que propició su salida del Ibex en junio, cuando fue sustituida por Almirall al incumplir el requisito mínimo de capitalización. Atresmedia cae un 38% y vale unos 480 millones.

A causa de la crisis, ambos grupos han perdido, por el momento, el reinado de los dividendos más atractivos. En junio Mediaset canceló el dividendo y destinó el beneficio a reservas. Este miércoles Atresmedia aprobó la suspensión del pago complementario a cuenta de 2019, aunque espera recuperarlo lo antes posible.

Mediaset vuelve a ser un 'comprar'

Pese a la abultada caída en bolsa, la recuperación de la publicidad televisiva, más rápida y fuerte de lo previsto en verano, ha propiciado una oportunidad de compra en Mediaset, que por primera vez desde 2011 recibe un consejo de adquirir sus títulos de manos del consenso. Bolumburu, de Sabadell, considera que el grupo "comienza a ser atractivo y aparte de los mayores ingresos esperados, vemos más capacidad de recorte de costes". Atresmedia recibe una recomendación de venta y un potencial del 25%.