Madrid

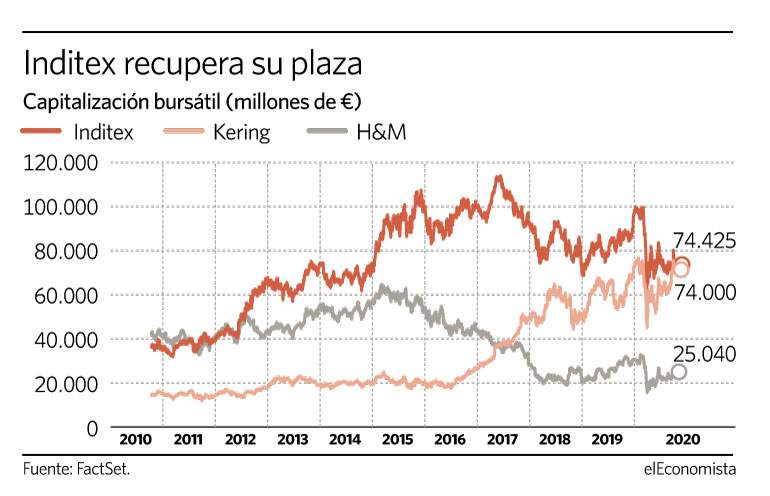

Inditex perdió el viernes su trono en el sector textil europeo por capitalización bursátil en beneficio de Kering, una posición que ha recuperado este lunes. La llegada de la pandemia ha socavado las acciones de la multinacional gallega, que han caído más de un 25% con respecto a los niveles de principios de enero.

Por su lado, Kering, el conglomerado que abarca compañías como Gucci entre otras, ha sido capaz de aprovechar la debilidad y la ha adelantado convirtiéndose en la primera textil por tamaño bursátil del Viejo Continente de forma momentánea.

A pesar del crash del pasado mes de marzo, la francesa ha sido capaz de recuperar los niveles en los que se movía a principios de enero.

La multinacional española reinaba en el textil europeo desde 2012, cuando le arrebató el puesto a H&M, su eterna competidora. Asimismo, este golpe también podría afectar a su posición como la firma con mayor capitalización bursátil en el Ibex 35, ya que Iberdrola se va acercando a la firma de Arteixo.

Quién lidera por beneficio

Pero la capitalización bursátil no es el único aspecto por el que Kering adelanta a Inditex. De hecho, se espera que la gala tenga este año un mayor beneficio neto que la gallega, aunque ambas se ha visto dañadas por la pandemia. Según los datos recogidos por FactSet, la matriz de Gucci tendrá este año unas ganancias netas próximas a los 1.900 millones de euros. Por su lado, el conglomerado de Bershka se quedará a las puertas de los 1.500 millones.

Los analistas destacan de la gala el porvenir de sus canales de e-commerce. Deborah Aitken, experta para Bloomberg Intelligence, destaca que muchas de sus marcas como Saint-Lauren o McQueen están funcionando muy bien en el comercio online, sobre todo en el mercado chino, que también servirá como apoyo para su recuperación.

De hecho, esto no ha pasado desapercibido para los analistas de JP Morgan que le conceden un consejo de compra y señalan que no debe ser infravalorada.

Con todo, Inditex sigue siendo un peso pesado y volverá a adelantar a Kering por beneficio neto el próximo año, según las estimaciones. Asimismo, su recomendación está cercana a volver a ser un comprar para los analistas, gracias a su capacidad de adaptación.