Tras un desplome en vertical y una rápida recuperación, la bolsa europea entró en una fase de más tranquilidad en la que el Stoxx 600 ha oscilado entre los 377 y los 347 puntos en los últimos 3 meses. Ahora, ante la mayor incertidumbre por la vuelta de las restricciones en Europa, las bolsas corrigieron el jueves y desde máximos el Stoxx 600 cede casi un 4%

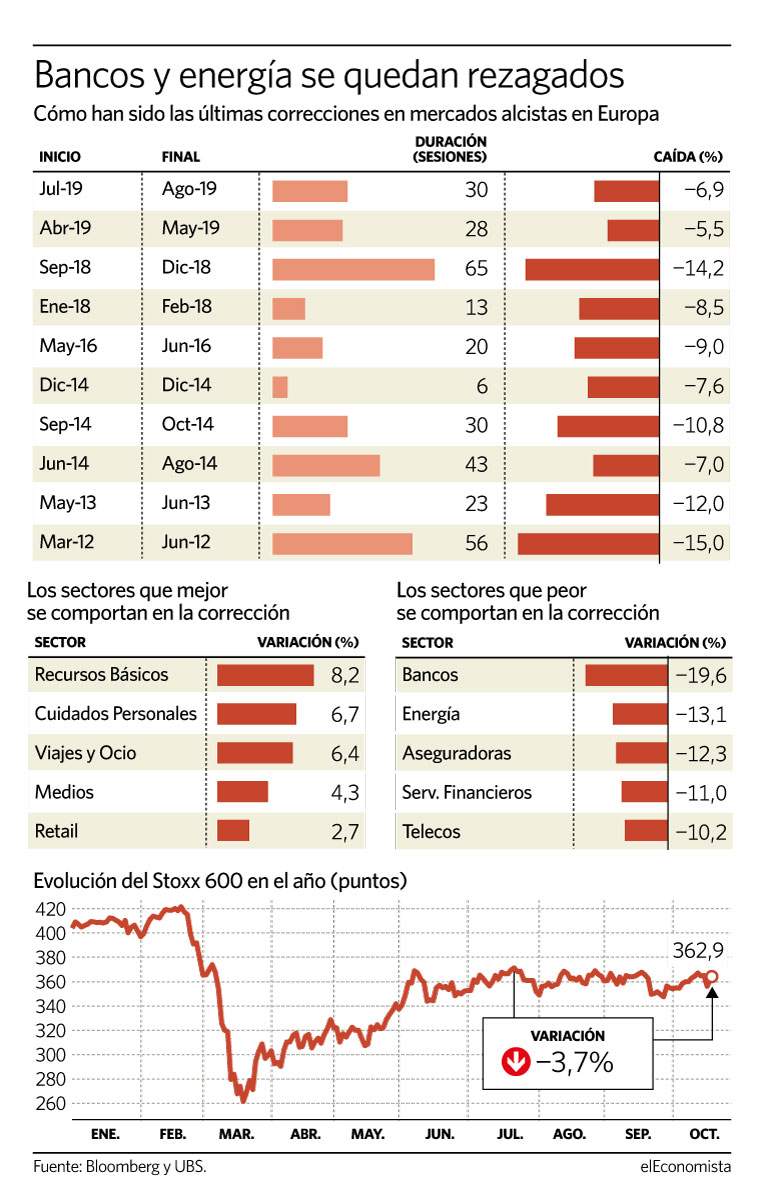

Este descenso deja un margen de caída adicional del 7% hasta alcanzar su corrección media durante los mercados alcistas, del entorno del 10,5%. Según los datos recopilados por UBS, las correcciones medias en un mercado bajista han oscilado entre un 18% y un 5,5% y que se suele caer un 60% más de lo que lo hace el mercado norteamericano.

"Tanto en el pullback actual como en los últimos dos años, Europa ha tendido a hacerlo casi igual que EEUU durante las correcciones e incluso a comportarse marginalmente mejor. Desde el pico en el S&P -que es distinto del de Europa- el Stoxx 600 lo ha hecho mejor. Sospechamos que esto se debe al posicionamiento inversor, unas valoraciones relativamente atractivas y, en el contexto de la caída actual, a una exposición más baja a la tecnología", indican desde UBS.

En caso de que el Stoxx 600 tuviese una corrección del 10% desde máximos se iría hasta los 337 puntos. Desde ese nivel, para borrar las pérdidas del año tendría que anotarse una subida de casi el 23% y para irse hasta los mínimos marcados en marzo tendría que sufrir un retroceso del 15%. Un descenso del 10% desde máximos estaría en línea con el escenario planteado por los expertos de Ecotrader, que esperan una corrección más profunda en Europa, hasta la zona de los 3.000 puntos en el caso del EuroStoxx 50, de la que le separa un retroceso del 6%.

Mientras, experimentar un desplome del 18% que se ha llegado a sufrir en algunas correcciones supondría descolgarse hasta los 308 puntos. En este caso se quedaría a un 14% de los mínimos del año y tendría que revalorizarse un 35% para poder borrar las pérdidas anuales.

Con estos argumentos, la duda para los inversores es si deben aprovechar la caída para aumentar su exposición a bolsa o si podemos estar ante una corrección más importante. "Coger un cuchillo que está cayendo no es fácil y pensamos que las acciones podrían estar en un camino accidentado hacia el precipicio. Tienen que afrontar muchos vientos en contra, como el resurgir del virus en Europa, unas elecciones en Estados Unidos, que pueden ser potencialmente complicadas, la guerra comercial, el Brexit y un mercado de bonos más nervioso. Con todo, nos mantenemos en nuestra visión de que las acciones seguirán superando las preocupaciones y que las consolidaciones deben ser usadas como oportunidades de compra: en general el posicionamiento no es ajustado y la complacencia de algún modo se ha reducido", indican en Barclays.

Las valoraciones

Aunque la bolsa europea sufriese una corrección del 10%, lo cierto es que las valoraciones seguirían pareciendo bastante ajustadas. El Stoxx 600 cotiza a 20 veces sus beneficios a 12 meses, lo que supone el nivel más alto de la serie histórica y una prima superior al 30% con respecto a su media de los últimos 10 años. Además, su rentabilidad por dividendo a 12 meses se sitúa en el 3%, 70 puntos básicos por debajo de la expectativa de rendimiento promedio de la última década.

"Las valoraciones parecen caras en relación a la historia tanto en términos de futuro como con las ganancias y presentadas. Pero esto se debe en parte a unas ganancias deprimidas actualmente", indican en el banco helvético. En este contexto inciden en el principal argumento que se da en favor de la renta variable: "El tema principal sobre las valoraciones no es en términos absolutos, si no en relativos. En ese sentido, la bolsa parece extremadamente barata y parece el mayor riesgo al alza para las acciones europeas: los múltiplos continúan expandiéndose porque hay muy pocos activos que sean atractivos para invertir". El bono alemán a 10 años ofrece una rentabilidad negativa del -0,6% y la deuda con grado de inversión apenas renta el 0,5%, lo que deja al inversor pocas alternativas más allá de la bolsa.