Madrid

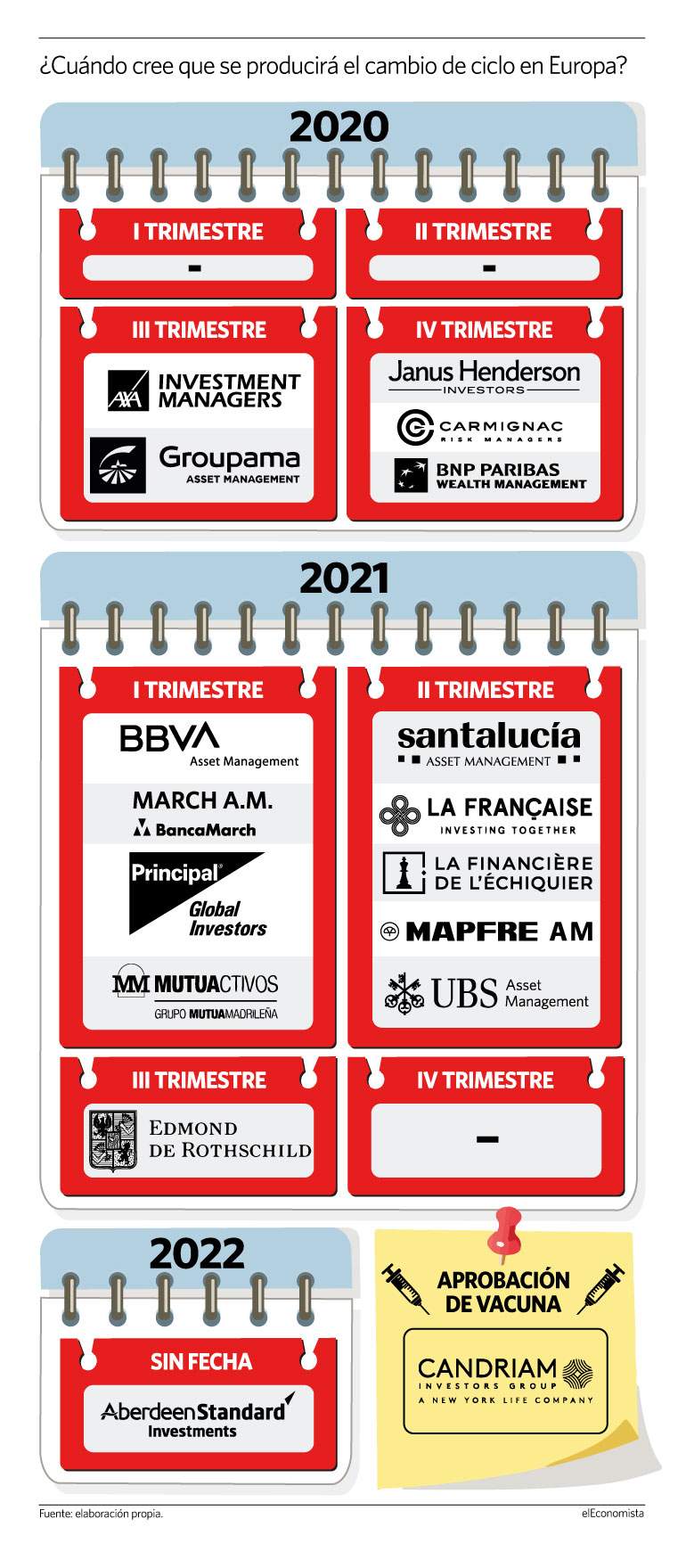

La encuesta elaborada por elEconomista entre 17 gestoras de renta variable europea muestra que los profesionales de la inversión están más cerca del optimismo, con algo más de la mitad esperando que el cambio de ciclo comience a visualizarse antes de que termine el primer semestre del próximo año. Este optimismo es relevante teniendo en cuenta que entre los participantes se encuentran firmas de gestión de activos de compañías aseguradoras, que suelen tener unas proyecciones más conservadoras. De hecho, hay algunas gestoras que ya prevén que la recuperación se materialice antes del final de 2020.

Geoffroy Goenen, responsable de renta variable fundamental en Candriam, señala que la vacuna podría marcar el punto de inflexión entre el 'growth' y el 'value', desencadenando una rotación del mercado, dados los extremos de valoración, y los rezagados (empresas gravemente afectadas por la crisis sanitaria) podrían convertirse en los líderes" de la nueva etapa, señala.

Para Stéphanie Bobtcheff, gestora del fondo Echiquier Agenor SRI Mid Cap Europe, parece "poco probable" que el ciclo vaya a recuperarse "de forma sólida y sostenible" hasta el segundo trimestre de 2021. "Pero hemos de tener en cuenta que los mercados siempre se anticipan a la economía, por cual los valores cíclicos probablemente empezarán a subir antes. El mayor riesgo es un grave deterioro de la situación sanitaria, lo que llevaría a aplicar medidas con un fuerte impacto en la economía", advierte.

Ángel Pérez Carretero, gestor de carteras de BNP Paribas Wealth Management, cree que el control de la pandemia es un factor fundamental, aunque su escenario es que los confinamientos serán parciales. "Hemos ido rotando hacia sectores más cíclicos desde la caída del mes de marzo, incorporando compañías de calidad dentro de los sectores más ligados al ciclo económico como el sector de papel, gases industriales, automóvil o tecnológico", apunta.

De la misma opinión se muestran en BBVA AM. "Es una variable médica y no económica difícil de cuantificar, aunque en cualquier caso no nos parece para nada probable que volvamos a una situación como la de marzo a junio, y las autoridades están poniendo el foco en la gestión de la pandemia sin dañar las economías, lo cual nos hace ser cautos pero moderadamente optimistas para los próximos meses", subrayan.

Para Benjamin Melman,director de inversiones global de Edmond de Rothschild AM, si se aprueba una vacuna en los próximos meses, los mercados más cíclicos como Europa, Japón y los países emergentes deberían rebotar. "Es por eso que hemos aumentado la exposición a la renta variable europea, mientras que hemos reducido la ponderación en Estados Unidos", destaca. Pero aunque "puede haber dudas sobre la valoración de las Gafam (Google, Amazon, Facebook, Apple y Microsoft), es improbable que se produzca una rotación sectorial completa en favor de sectores hasta ahora descuidados. Y el sector financiero sigue esperando un catalizador", subraya.

Señales de alerta

Ronald Petitjean, gestor de renta variable de La Française AM, alerta ante cualquier posible giro en la economía que podría provocar volatilidad y rotación en los mercados. Entre esos cambios, cita una doble recesión, pasar a un crecimiento global sincronizado o el retorno de la inflación. "Creemos que un potencial cambio de ciclo puede tener lugar cuando tengamos más avances en lo relativo a la vacuna contra el Covid", concluye.

En Mutuactivos explican que han ido reduciendo la exposición a deuda periférica y crédito corporativo y "hemos aprovechado las recientes caídas para reducir la infraponderación en renta variable, invirtiendo en compañías de calidad y con buenos balances en las que vemos oportunidades a medio plazo".

No obstante, Antonio López, responsable de renta variable europea de March AM, advierte de que si Trump es reelegido "podría implicar cierta continuidad en las políticas fiscal y monetaria de Estados Unidos y el mantenimiento del ciclo bursátil americano y, por tanto, una reducción de los flujos financieros hacia el mercado europeo. Ello podría retrasar temporalmente el cambio de ciclo en Europa, aunque pensamos que es un proceso inexorable".