Uno de los grandes atractivos de la banca americana hasta la llegada de la crisis del Covid-19 era su programa de retribución al accionista. En junio de 2019 se anunció que las 10 mayores entidades norteamericanas usarían 125.000 millones de dólares en recompras -el 9,4% del capital en aquel momento- y las estimaciones apuntaban a rentabilidades por dividendo del 4% de media.

La pandemia ha desmontado este escenario, con la Fed prolongando el miércoles las restricciones a la retribución, y los bancos van camino de registrar su peor año en términos relativos en 84 años, según datos de Barclays.

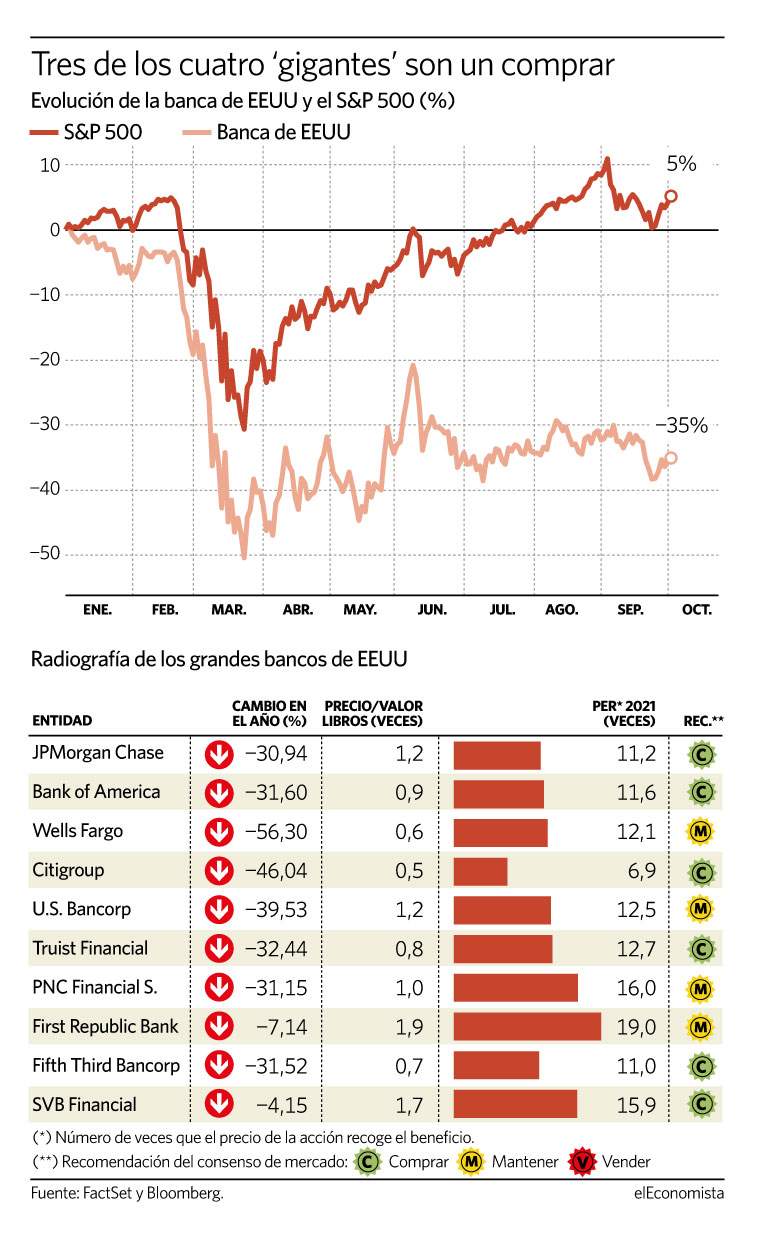

Mientras el S&P 500 sube un 5% el índice bancario se deja un 35%, una brecha histórica de 40 puntos porcentuales. Sin embargo, el pesimismo del mercado no impide que los analistas confíen en los gigantes del sector. De las seis entidades que superan los 50.000 millones de dólares de capitalización, cuatro logran una recomendación de compra y de los cuatro grandes tres obtienen el semáforo verde del mercado, según el consenso recogido por FactSet.

De momento, la Reserva Federal ha prolongado la prohibición de realizar recompras de acciones durante los 3 últimos meses del año. Además, el pago de dividendos está limitado a la media de las ganancias de los últimos cuatro trimestres. Así, el ángulo por el que optan los analistas para recomendar comprar la industria es el de una valoración menos exigente y destacan que a diferencia de lo sucedido en la anterior crisis, tendrán un problema con sus beneficios, pero no con sus balances. "Trabajamos bajo el supuesto de que la economía continuará recuperándose en el último trimestre y que ganará momentum de forma gradual en 2021. Una recuperación sostenida se sustentará en una combinación de estímulos monetarios y fiscales y unos negocios que vuelvan a la normalidad cuando se supere la pandemia. Los inversores que piensen que la economía se recuperará y tengan paciencia con las estrategias implementadas por los bancos y reguladores deberían buscar tener acciones de bancos en esta fase de suelo", explican en RBC Capital Markets.

A día de hoy los 20 grandes bancos cotizan a 0,9 veces su valor en libros y a 12 veces sus beneficios de los próximos 12 meses. Estas cifras contrastan con la media de los últimos 20 años de 1,7 veces su valor contable y 14,3 veces sus ganancias. Todo ello después de que el índice de bancos del país haya sufrido un retroceso de más del 35% en el año. A pesar de que desde mínimos la remontada supera el 20%, la industria cotiza en niveles que no visitaba desde 2016.

"Dado el comportamiento relativo del sector y las valoraciones actuales nos preguntamos si el riesgo de no tener acciones bancarias en cartera es mayor que el de tenerlas", inciden en Barclays. Desde la entidad británica recuerdan las similitudes con la situación vivida entre 2011 y 2013. En 2011 las entidades se dejaron 25 puntos porcentuales con el mercado, pero en 2013 recuperaron buena parte de lo perdido al batir en 17 puntos porcentuales al S&P, con su mejor comportamiento relativo en dos décadas.

Por su parte, desde Citi indican que los múltiplos actuales implican un coste del capital del 10,5%, lo que refleja "los bajos tipos y el riesgo de crédito". "Si los préstamos mejoran, lo que las directivas han declarado en sus últimas conferencias, y las recompras de acciones vuelven, podríamos ver unos multiplicadores más elevados", reflexionan desde la entidad nortemericana.

Entre las grandes entidades del mercado norteamericano, la mejor opción para los analistas es Citi, con una clara recomendación de compra. La entidad ha sido una de las más castigadas en el parqué -retrocede un 46%-, cotiza a 7 veces su beneficio esperado en 2021 y con un descuento de casi el 50% con respecto a su valor contable. Además, su dividendo estimado se acerca al 5% a pesar de las limitaciones de la Fed. En este sentido, desde Berenberg recomiendan comprar sus títulos y argumentan que el descuento frente a sus comparables "es demasiado grande".

Citi cotiza a 7 veces su beneficio esperado en 2021 y con un descuento de casi el 50% con respecto a su valor contable

"Hasta que el riesgo vuelva a normalizarse, es difícil para Citi mostrar que ha cambiado. La directiva puede hacer promesas, pero los inversores seguirán siendo cínicos hasta que se pruebe que estaban equivocados", advierten en la casa alemana, donde sí confían en la entidad. "Aunque las preocupaciones sobre el ciclo ponen en riesgo los beneficios, el foco de la directiva en lograr recortes de costes y eficiencias debería mejorar y defender los retornos subyacentes", resaltan.

Por su parte, desde RBC Capital Markets destacan su diversificación global como un punto positivo: "En el largo plazo, con más del 50% de la facturación procedente de fuera de Norteamérica, Citi es la entidad mejor posicionada para aprovechar el crecimiento en emergentes, aunque este podría ser volátil", indican desde la casa de análisis.

¿Cuándo volverán las recompras?

Que los bancos estadounidenses no podrían recomprar acciones era algo descontado por los analistas, pero algunos creen que en el primer trimestre ciertas entidades podrían retomar sus 'buyback' si el veto no se prolonga. En Goldman señalan a Morgan Stanley, Trust Bank y PNC, entidades "que tienen un exceso de capital significativo y no tienen riesgo de aumentar mucho sus provisiones".