Madrid

En los mercados, comprar cuando un activo se ha hundido no siempre es la estrategia más adecuada y las materias primas, los activos cíclicos por excelencia, parece que ahora son un ejemplo de ello. En medio del debate sobre si ha llegado el momento de rotar la cartera hacia activos más cíclicos, o si todavía hay que mantenerse a la defensiva, los expertos creen que todavía hay que esperar. "Todavía nos parece algo pronto. Vemos una gran oportunidad de inversión en este tipo de valores, que se han quedado atrás en la recuperación de mercado de los últimos meses", explica Patricia López del Río, responsable de renta variable de Credit Suisse Gestión, y señala que "empezaríamos a comprar en cuanto veamos más soporte de que la economía real recupera tal y como los indicadores adelantados empiezan a reflejar y estemos más seguros de que los rebrotes del Covid-19 no conducen de nuevo a confinamientos severos".

James Ross, gestor de renta variable de Janus Henderson, cree que la oportunidad en activos cíclicos que hubo en los mínimos del año de las bolsas ya se ha esfumado. "En marzo y abril vimos algunas oportunidades para abrir posiciones en negocios más cíclicos", explica. Sin embargo, destaca cómo "habiéndose recuperado ya casi todo lo que se perdió por el Covid-19, ya no vemos esas oportunidades y volvemos a tener una exposición fuerte a negocios de crecimiento".

Cuidado con las materias primas

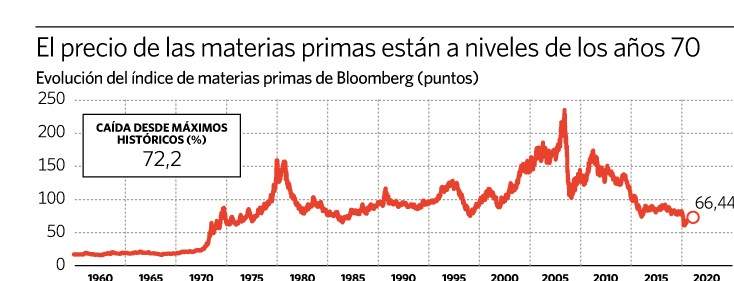

En el activo cíclico por excelencia, las materias primas, hay que seguir siendo cautos, a pesar de la fuerte caída que acumulan estos activos y que el índice de materias primas que pondera Bloomberg está cotizando en mínimos de la década de los 70.

La publicación de los resultados de la última encuesta a gestores de Bank of America ha mostrado cómo algunos ya están mirando a estos activos:la ponderación a recursos básicos es la mayor, según esta encuesta, desde el año 2011, pero conviene poner las cosas en contexto y no lanzarse a la piscina de las materias primas sin hacer un análisis profundo de la situación, ya que sólo un 12% de los gestores son los que están sobreponderando estos activos.

Por la parte de la demanda todavía hay una enorme incertidumbre y la pregunta ahora es sí la recuperación económica global ya ha comenzado y continuará en los próximos meses sin nuevos problemas por el Covid. En cuanto a la oferta, cada recurso básico es de su padre y de su madre, pero, en general, parece que los almacenes están en niveles elevados mires donde mires.

"Creo que, hasta dentro de dos o tres años, cuanto más lejos estemos de las materias primas, mejor", explica Javier Santacruz, profesor de economía. "La realidad de las materias primas es que prácticamente todas tienen excesos de oferta gigantes, con los almacenes llenos hasta arriba y sin señales, o con señales precarias, de que estos se vayan a ir agotando en próximos años", explica.

Víctor Álvarez, analista de renta variable de Tressis, destaca algunos elementos clave que tienen que aparecer para poder pensar en volver a activos cíclicos, algo que todavía no está ocurriendo:"Necesitamos que se produzca una mejora sostenida de la economías global, y eso parece bastante lejano. Necesitaríamos una vacuna, una mejora de la actividad económica que viniese acompañada de una mejora en el sentimiento de mercado y también sería importante que no hubiera nuevas escaladas en las tensiones entre Estados Unidos y China", destaca.

Víctor Alvargonzález, socio fundador de Nextep Finance también cree que "es un poco pronto para que las materias funcionen en las carteras, ya que tiene que haber un cierto nivel de inflación y de crecimiento, que ahora no vemos. La inflación es posible que pudiera aumentar por las inyecciones de liquidez tan enormes, pero no es una cuestión que esté asegurada en el corto plazo".

La incertidumbre que ha traído el Covid-19 es un gran obstáculo y dificulta mucho las estimaciones, pero lo que está claro es que si ya se ha visto lo peor y se espera que la recuperación continúe sin baches, invertir en estos sectores no sería mala idea. Tomás García-Purriños, gestor de Morabanc, tiene una opinión más optimista para los activos más cíclicos. "Somos más bajistas en dólar que alcistas en materias primas, pero una caída del dólar debería apoyar que se mantenga el ciclo de materias primas", indica. El gestor señala que ahora son "bastante positivos con la economía. Entendemos perfectamente los riesgos, los vemos y los cubrimos en las carteras, pero el potencial para una recuperación está ahí, y en caso de que no se materialicen estos riesgos, el potencial económico es muy importante. Las condiciones financieras de empresas y familias son ahora mucho mejores que en el pasado y eso permitirá la recuperación más rápida".