La desaceleración económica global y la ausencia de inflación ha llevado a los bancos centrales a retomar las bajadas de tipos y los estímulos a través de las compras de bonos. Las empresas han aprovechado este nuevo arreón expansivo de la banca central para emitir 2,1 billones de dólares en deuda durante 2019. Así, el volumen de las emisiones ha igualado el récord de 2016 y supone un cambio de tendencia en este mercado que cuenta cada vez con un mayor volumen de bonos 'basura' y de calificación BBB, que están a un solo escalón de perder el grado de inversión. En su informe anual sobre deuda corporativa, la OCDE reconoce con la llegada de una recesión o un endurecimiento en los tipos de interés se podría desatar una cascada de rebajas de rating e impagos que terminarían afectando de forma negativa a la economía.

La Organización para la Cooperación y el Desarrollo Económico (OCDE) destaca en su informe que con las emisiones récord de 2019, los bonos en circulación (de empresas no financieras) han alcanzado un máximos históricos de 13,5 billones de dólares. "Además de su creciente tamaño, las autoridades necesitan tener en cuenta que la calidad y las dinámicas del stock de bonos ha cambiado. Comparado con ciclos de crédito previos, el stock en circulación de bonos corporativos tiene en generar una calidad crediticia inferiores, mayores requerimientos de pago, vencimientos más largos y menores cláusulas de protección", destaca el documento.

El organismo hace una llamada a la precaución y pide un mayor análisis de las consecuencias de un posible giro en los tipos de interés o la llegada de una recesión. Como resultado, el tamaño, la calidad y la dinámica de los mercados de bonos corporativos actuales se han convertido en un factor a considerar en los diferentes escenarios que sustentan la política monetaria.

"Con el respaldo de un entorno de bajos tipos de interés, la mecánica del sistema de calificación crediticia ha permitido a las compañías aumentar sus índices de apalancamiento y aún mantener una calificación BBB, que ahora domina en la categoría de grado de inversión. En los últimos tres años, los bonos con calificación BBB han constituido el 52% de todas las nuevas emisiones de bonos con grado de inversión", reza el informe de la organización de países desarrollados.

Dado que la calificación BBB es la más baja en la categoría considerada todavía como grado de inversión (por debajo está lo que se considera como 'bono basura'), la importancia esta frontera entre los bonos con grado de inversión y sin grado inversión se ha vuelto cada vez más importante. "En ausencia del soporte que suponen los bajos tipos de interés o en el caso de una recesión, la misma mecánica de calificación que ha permitido un mayor apalancamiento conducirá a rebajas de nota que aumentarán los costes de endeudamiento para las empresas y limitará su inversión".

Una subida de los tipos de interés puede complicar las nuevas emisiones que sustituyan a los bonos que van venciendo, mientras que una recesión reduce los ingresos de las empresas complicando el pago de sus obligaciones financieras y provocando bajadas de rating, que a su vez encarecen la refinanciación de le deuda.

En un entorno de debilidad económica, las empresas pueden sufrir un deterioro de sus balances -durante las crisis el precio de los activos cae mientras que el de los pasivos se mantiene- que se reflejará en su deuda, causando turbulencias en estos mercados. "Una recesión económica podría incrementar el ratio de rebajas de calificación en el segmento de bonos BBB... los emisores que vean la calificación de su deuda rebajada desde BBB a 'bono basura' (conocidos como ángeles caídos) se tendrán que enfrentar a unos costes de financiación mayores, por la pérdida repentina de una amplia base de inversores". A su vez, este movimiento podría amplificar la intensidad de la propia recesión a través de una menor inversión de las empresas.

La estructura del mercado de bonos ha cambiado en los últimos años. El entorno de bajos tipos de interés y las compras masivas de deuda por parte de los bancos centrales han permitido que empresas poco solventes emitan grandes cantidades de deuda: "La migración masiva de bonos con estatus de grado de inversión hacia los que no tienen grado de inversión también pondrá a prueba la liquidez del mercado de bonos 'basura', ya que muchos grandes inversores estarán obligados a vender para cumplir con sus requisitos de capital y los mandatos de inversión que se basan en las calificaciones de la deuda".

Los bonos 'basura' aprovechan los bajos tipos

El auge de los bonos 'basura' ha sido espectacular desde 2010. Desde entonces, en cada ejercicio "alrededor del 20% del monto total de todas las emisiones de bonos ha sido sin grado de inversión y en 2019 la proporción alcanzó el 25%. Este es el período más largo desde 1980 en que el porcentaje de emisión sin grado de inversión se ha mantenido tan alta, lo que indica que las tasas de incumplimiento (default) en una recesión futura probablemente sean más altas que en ciclos crediticios anteriores. Es importante destacar que en 2019, la parte de los bonos con calificación BBB, la calidad más baja de los bonos que disfrutan del estatus de grado de inversión, representó el 51% de todas las emisiones de grado de inversión. Durante el período 2000-2007, la porción fue solo del 39%".

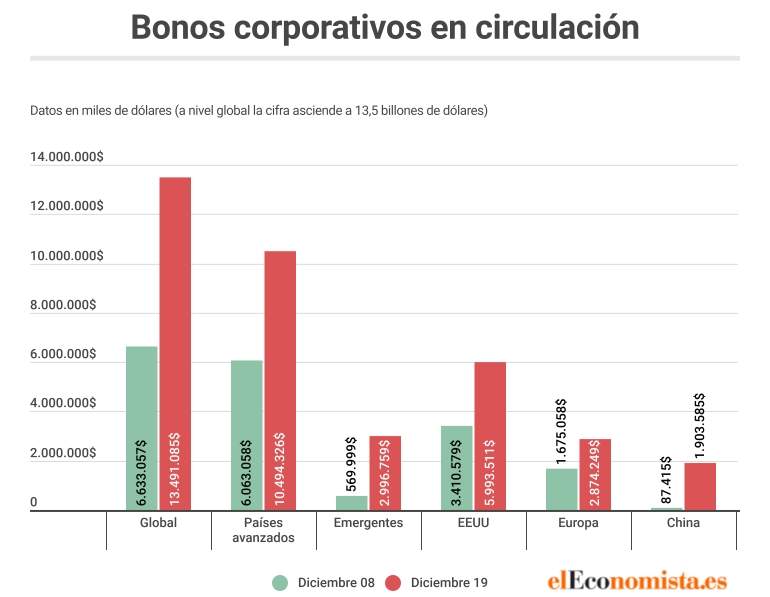

Más del doble que en 2008

En diciembre de 2019, la cantidad global de bonos corporativos de empresas no financieras alcanzó los 13,5 billones de dólares. En términos reales, esto es más del doble de la cantidad en circulación en diciembre de 2008.

La gran emisión de bonos con calificación BBB, bonos sin grado de inversión y bonos de empresas de mercados emergentes desde 2008 ha resultado en una situación en la que los bonos de menor calidad crediticia han llegado a dominar el stock mundial. En 2019, solo el 30% del stock global de bonos de empresas no financieras en circulación fueron tenían una calificación A o notas superiores y fueron emitidos por firmas de economías avanzadas, aseguran los expertos de la OCDE.

"Aunque el creciente stock de bonos con calificación BBB ha permitido a los inversores buscar mayores rendimientos, la asignación activos de una cartera de bonos generalmente está influenciada por regulaciones que tienen mucho que ver con la calificación que se otorga a lo deuda (muchos fondos de pensiones tienen límites para invertir en activos con bajas calificaciones, por ejemplo). Dadas estas limitaciones, junto con una concentración de bonos que están solo un escalón por encima del grado de inversión y de bonos 'basura', rebajas a gran escala de los bonos BBB pueden llevar a ventas masivas que pongan al mercado de bonos corporativos bajo presión, generando preocupaciones sobre la de estabilidad financiera".