Los productos financieros de mayor riesgo están tomando un creciente protagonismo dentro de la composición de la deuda estadounidense. Los bonos basura y los préstamos de apalancamiento (aquellos hechos a empresas cuya deuda supera cuatro veces sus ingresos antes de impuestos) ya conforman cerca del 30% del total de la deuda corporativa de Estados Unidos.

Este último tipo de préstamo es el que más ha aumentado en los últimos años, ya que los inversionistas han intentado aprovechar las subidas de tipos de la Fed para beneficiarse del interés variable de este producto financiero. Hoy, los préstamos de apalancamiento acaparan un 20% de la deuda de baja calidad estadounidense.

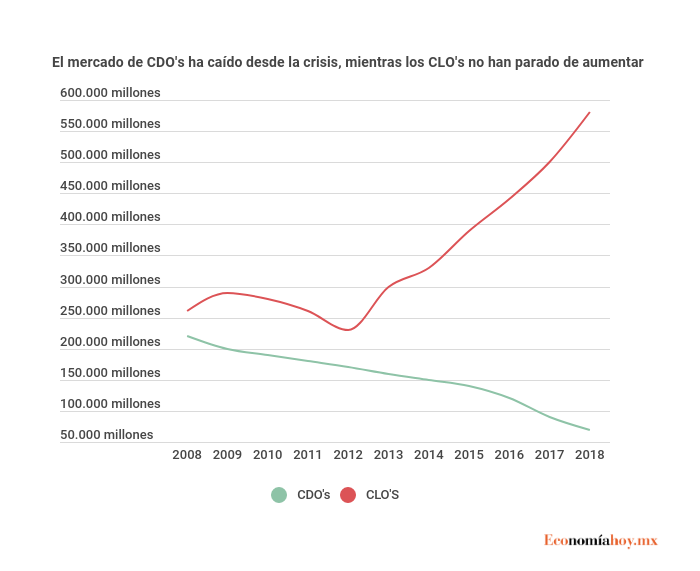

Los CLO se parecen a las 'subprime' por la falta de regulación, la poca supervisión de la solvencia del deudor y su inclusión en paquetes de deuda

Estos productos comparten muchas características con las hipotecas 'subprime', ya que en ambos apenas se supervisa la solvencia del deudor, no están casi regulados por la SEC y, en el caso de los préstamos de apalancamiento, en su mayor parte se encuentran incluidos en CLO, una especie de CDO (paquete de deuda hipotecaria que tuvo su 'boom' durante los años previos a la crisis de 2008) pero formado por deuda de numerosas empresas en lugar de por hipotecas. Según los cálculos realizados por The New York Times, este tipo de préstamos acapararon casi 600,000 millones de dólares en 2018. El Banco de Inglaterra ya ha alertado en su informe de estabilidad financiera del pasado mes de julio que el 50% de los préstamos apalancados del mercado están en posesión de los bancos, por lo que un impago masivo podría golpear de nuevo el sistema financiero mundial.

Desde Crédito y Caución, sin embargo, llaman a no hacer saltar las alarmas ya que los CLO "son estructuras mucho más sólidas que los CDO" y las autoridades financieras "vigilan muy de cerca su viabilidad financiera". Además, las partes más arriesgadas de los préstamos de apalancamiento suelen estar respaldadas por inversores institucionales y fondos de cobertura, por lo que la exposición de los bancos es menor. En este mismo sentido, la Fed considera que el peligro que representan estos activos para la economía estadounidense "es moderado".

La desregulación impulsa su auge

Uno de los grandes causantes de la actual fama de los CLO y sus préstamos de apalancamiento, que están perjudicando a la calidad de la deuda estadounidense, es la desregulación llevada a cabo por la Administración Trump. La Ley Dodd-Frank, impuesta por Obama tras el crash del 2008, obligaba a los emisores de paquetes de deuda como los CDO y los CLO a quedarse con una parte de esa deuda que estaban revendiendo. Con ellos se prentendía obligar a la banca a ser más responsable con los créditos que concedía a sus clientes.

Sin embargo, en mayo de 2018, Donald Trump firmó la mayor eliminación de reglas bancarias desde el estallido de la crisis, eximiendo a algunas de las empresas que vendían CLO del requisito de poseer al menos el 5% del riesgo de crédito en tales inversiones. La Reserva Federal y la SEC se negaron a apelar la decisión, aceptando apartar la lupa de estos productos financieros.

¿Estamos ante un escenario parecido a 2007?

Pese a que la situación parece guardar paralelismos con el estallido de las hipotecas 'subprime' que acabó arrastrando al mundo a la mayor crisis financiera desde 1929, desde Crédito y Caución consideran que los altos niveles de deuda corporativa de baja calidad "no podrían causar por sí solos una recesión".

Eso sí, los CLO "sí podrían profundizar un desplome de la economía" en el caso de que haya una caída generalizada de los ingresos de las empresas estadounidenses. Si las empresas ganan menos, podrían ser incapaces de afrontar el pago de sus deudas, por lo que los CLO se convertirían en una bomba de relojería.

Es en este punto donde entra en juego la guerra comercial y la desaceleración económica global. Los aranceles y la ralentización de la economía podrían pegar un buen bocado a los ingresos de numerosas compañías, algo que ya está pasando: las ganancias de las compañías estadounidenses han caído un 3.1% en el primer trimestre de 2019, la mayor pérdida desde finales de 2014. De momento, el rendimiento de los bonos estadounidenses han encendido las alarmas en los mercados. La llegada de una recesión a Estados Unidos aumentaría el peligro que suponen los CLO para la economía estadounidense. En Wall Street, mientras tanto, siguen estando de moda.