Aunque la última semana de enero comenzó con el precio del petróleo europeo por encima de los 30 dólares (27,6 euros) -llegando a superar los 31 dólares (28,5 euros) al cierre de esta edición-, lo cierto es que tan solo unos días antes, su cotización llegó a desplomarse hasta caer por debajo de los 28 dólares (25,7 euros) el barril, unos mínimos que se no se veían desde el año 2003.

La misma suerte corría el crudo WTI -de referencia en EEUU-, que también conseguía superar la barrera de los 30 dólares una semana antes de que acabara el mes, aunque su cotización llegó a estar por debajo de los 27 dólares el barril -26,55 dólares-, acumulando una caída del 25% desde que comenzara el año.

Ante este panorama, la preocupación continúa en los mercados y la incertidumbre sigue escalando puestos. La Agencia Internacional de la Energía (AIE) cree que los precios podrían seguir cayendo debido al exceso de oferta. El organismo ha recortado sus previsiones de demanda de crudo para 2016 y, al mismo tiempo, ha elevado las previsiones de suministro desde los países ajenos a la OPEP.

Según sus cálculos, la vuelta de Irán al mercado tras el fin de las sanciones, podría añadir 300.000 barriles al día en los tres primeros meses de 2016 y 600.000 en la primera mitad del año, unas cifras que se sitúan por debajo de las previsiones oficiales del país, que son de un millón de barriles al día en el plazo de un año.

Con el objetivo de aumentar su producción de petróleo y recuperar cuota de mercado, el Gobierno iraní ha confirmado su intención de comprar o instalar varias refinerías fuera del país. Una de ellas podría recalar en España, ya que los gobiernos de ambos países se encuentran negociando la construcción de una nueva planta cuya ubicación está aún por determinar -Algeciras o Huelva-.

Arabia Saudí, por el contrario, cree que los precios del crudo han tocado suelo y que comenzarán a subir, previsiblemente, en los próximos meses; un pronóstico en línea con el último informe sobre Energía elaborado por la Administración de Información de Energía de Estados Unidos (EIA), que prevé que el precio del crudo Brent se situará en torno a los 40 dólares (36,8 euros) por barril en 2016 y aumentará hasta los 50 dólares en 2017. Respecto al petróleo Texas, el informe de la EIA estima que su cotización se situará unos dos dólares por debajo del Brent durante 2016 y unos tres dólares por debajo en 2017.

Menos inversión

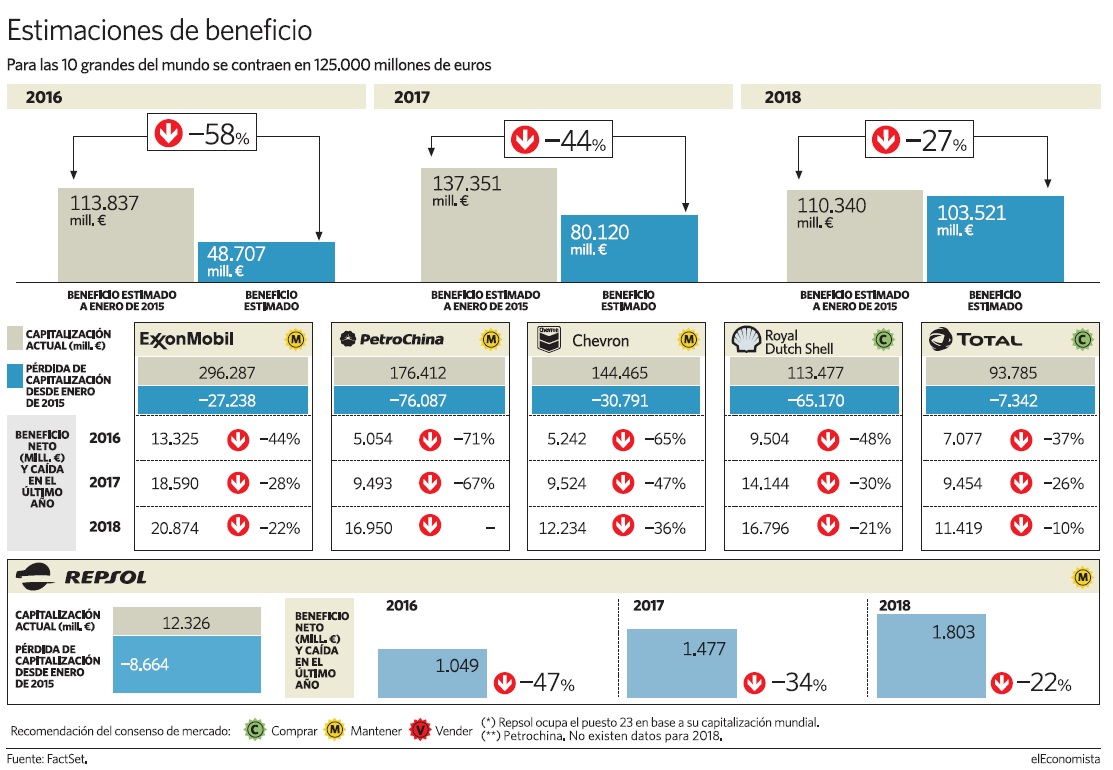

El efecto que la caída de los precios del crudo está teniendo en las petroleras en todo el mundo está siendo devastador; tanto es así, que las empresas productoras y de servicios llevan meses reduciendo sus plantillas, retrasando proyectos, vendiendo activos y cerrando pozos.

La británica BP ha anunciado recientemente que reducirá en unos 4.000 empleados su plantilla global en tareas de exploración y producción para finales de 2017. Por su parte, la petrolera mexicana Pemex también ha confirmado que despedirá a 13.000 de sus trabajadores debido a un recorte en su presupuesto.

Según un informe de la consultora Wood Mackenzie, cerca de 380.000 millones de dólares (350.000 millones de euros) en grandes proyectos han sido cancelados o aplazados en todo el mundo el pasado año. En total, 68 proyectos de upstream -más de la mitad corresponden a proyectos en aguas profundas- que las compañías no llevarán a cabo con el único propósito de reducir costes y proteger sus dividendos, con reservas que suman 27.000 millones de barriles de petróleo crudo equivalente y que, por el momento, no serán desarrolladas comercialmente. Una situación que provocará un retraso en la producción de 2,9 millones de barriles al día, que no estará activa hasta la próxima década.

El informe señala que la mayoría de estos proyectos no se volverán a retomar, como mínimo, hasta el año que viene -con una primera puesta en producción entre los años 2020 y 2023-, siempre y cuando bajen los costes o los precios del crudo se recuperen, ya que para que estos proyectos sean rentables, el precio del petróleo tendría que subir hasta los 62 dólares por barril.

Los países más afectados por la cancelación o retraso de estos proyectos son Angola, Canadá, Estados Unidos, Kazajistán, Nigeria y Noruega, lugares donde se concentra el 90% de los proyectos aplazados. La lista de proyectos incluye complejos como el yacimiento Catsberg de Statoil en el ártico noruego, el campo de gas Golfinho en Mozambique, la fase dos del proyecto Mad Dog de BP en el Golfo de México y la segunda fase del yacimiento Kashagan en Kazajistán, explotado por un consorcio internacional.

A tenor del panorama actual y los altos costes necesarios para su ejecución, la consultora vaticina en su informe que el aplazamiento de más proyectos en los próximos seis meses continuará, y que tan sólo un pequeño número de proyectos obtendrá el visto bueno para su desarrollo.

'El Economista Energía'

Ya está disponible 'el economista energía'. El nuevo número de la revista digital de energía ya está disponible para todos los lectores. Puede consultar este número en http://www.eleconomista.es/kiosco/energia/ o suscribirse para recibirla gratuitamente en su correo electrónico.