La guerra de precios del petróleo empezó hace un año. El precio del barril de West Texas, de referencia en EEUU, alcanzó sus máximos de 2014 a finales de junio en 115 dólares. En las semanas siguientes, países como Libia o Iraq recuperaron niveles más normalizados de exportaciones y empezaría la batalla por controlar el mercado mundial del petróleo.

La estrategia de los países árabes, liderados por Arabia Saudí, fue aumentar su producción para saturar el mercado de oferta y bajar los precios para ahogar a la nueva industria competidora del fracking.

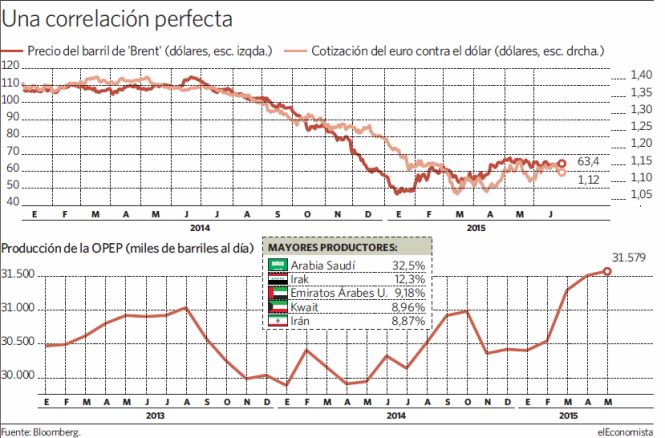

Actualmente, la producción de crudo de los países de la OPEP (Organización de Países Exportadores de Petróleo) está por encima de los 31 millones de barriles al día, un 6% más que en enero de 2014, según los datos recopilados por Bloomberg. En total, la producción mundial de crudo aumentó en el último año y medio en un 18%, según los datos del Departamento de Energía de EEUU. Todo ello en un contexto en el que la demanda sigue estancada: eso sí es exceso de oferta.

Por si fuera poco, estos países tienen capacidad para aumentar su nivel de producción en casi 6 millones de barriles diarios, lo que significaría elevar su producción casi un 20%. Cifras que asustaron al mercado y que han provocado una corrección del 44% en el último año, y que llegó a ser del 60% hasta los mínimos del primer trimestre. Este descenso ha permitido a los países importadores de petróleo relajar la presión sobre sus cuentas corrientes y los costes intermedios de sus empresas y aumentar la renta real de las familias.

La correlación se abre camino

Ahora que la saga de Jurassic Park está en boga, es el momento de recuperar una de sus citas más famosas: "La vida se abre camino". Algo así podría decirse de algunas correlaciones del mercado. Al final, siempre se las apaña para respetar estos equilibrios, ya sea por cuestiones políticas, económicas, financieras... La corrección del petróleo y la subida del dólar han seguido una trayectoria casi idéntica en estos meses, son dos activos que se mueven casi siempre en direcciones opuestas y también lo hacen ahora. Sobre el papel, la caída del precio del crudo se produjo por este aumento de la producción y la subida del dólar se produjo por la recuperación de la economía de EEUU y el final de los estímulos monetarios de la Reserva Federal.

Estos dos argumentos explican todo este movimiento de los últimos meses, pero, al final, la correlación se abre camino. La divergencia de la política monetaria de la Fed con el resto de países desarrollados, todavía continúa, y también el exceso de producción de petróleo, pero los dos activos están en la fase de corregir el fuerte rally de 2014 con perfecta correlación.

Las casas de análisis hacen sus previsiones sobre la dirección que seguirán los dos activos y, si quieren ser coherentes, tienen que respetar el equilibrio del mercado. El ejemplo perfecto es Goldman Sachs, que es una de las firmas de inversión más pesimistas con el precio del crudo (creen que puede caer hasta 40 dólares) y, por el contrario, más optimistas con el dólar (estiman un avance del billete verde hasta la paridad con el euro). También los futuros del mercado cotizan esta correlación. Un contrato por el barril de petróleo dentro de 5 años cotiza a 75,5 dólares, un 17% por encima de su precio actual y el futuro del euro apunta a una subida (descenso del billete verde) hasta 1,214 dólares, un 8,5% por encima del actual.