Madrid

Aunque en los últimos años se puede comprobar que las empresas de Ibex 35 han hecho un esfuerzo importante para asegurar que sus comités de auditoría estén integrados por personas cualificadas que velen por los intereses generales de la compañía y rinden cuentas de sus actuaciones, en la práctica el funcionamiento de muchos de estos comités está aún muy alejado de estos objetivos, según las conclusiones del Informe de transparencia 2020 de la responsabilidad fiscal de las empresas del Ibex 35, realizado por la fundación Compromiso y Transparencia.

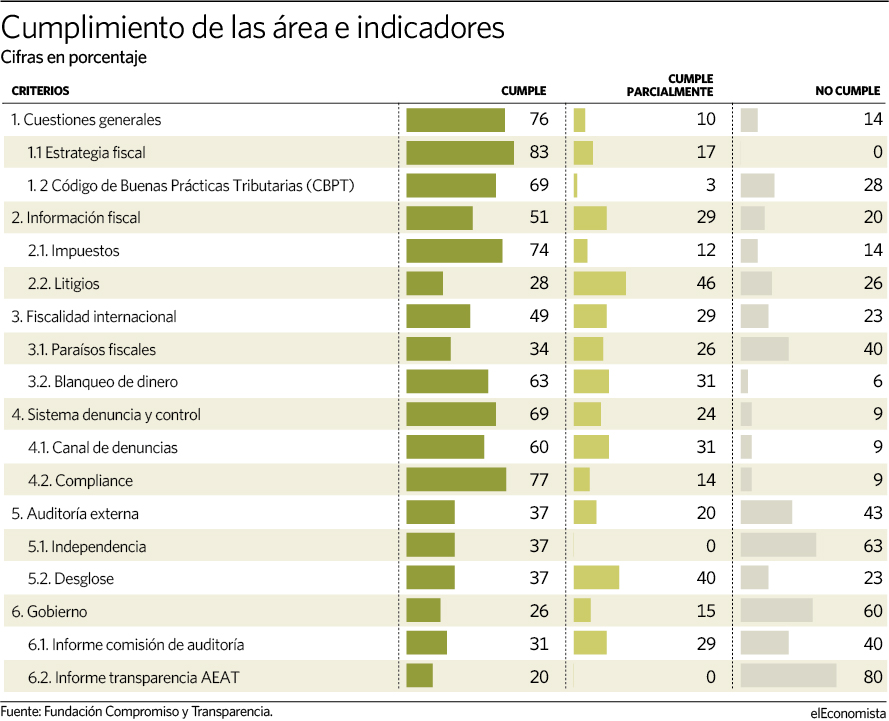

La responsabilidad fiscal no ha formado parte de las materias de reporting de las empresas durante mucho tiempo, dándose estas por satisfechas con vagos y genéricos compromisos de cumplimiento con la legalidad y de funcionamiento apegado a la honestidad. No obstante, en los últimos años se han apreciado significativos cambios y las cuestiones de naturaleza fiscal, en muchos casos, ya sí están integradas en los informes y documentos de rendición de cuentas.

Los comités de auditoría mejor valorados corresponden a las compañías situadas en los primeros puestos del ranking de transparencia de la responsabilidad fiscal (Banco de Sabadell, Santander, Endesa, Iberdrola, Red Eléctrica y Repsol), de donde se deduce la existencia de una correlación positiva entre la transparencia y responsabilidad fiscal y un mejor funcionamiento del comité de auditoría.

Para los autores del informe, Javier Martín Cavanna y Concepción Sacristán, el dato que mejor refleja esta situación es la diferente dedicación de tiempo que llevan a cabo los comités de auditoría para ejercitar sus tareas de supervisión y control. Así, encabezan este listado Siemens-Gamesa (24 horas) y CaixaBank (20), seguidas de BBVA (15), Merlin Propierties (14), Telefónica (13) y Viscofán (13). En el extremo más bajo del ranking en cuanto a dedicación de tiempo, se encuentran Almirall (4), Amadeus (4), Solaria (4), Ferrovial (5) e Inditex (5).

Cumplimiento formal

Explica el informe que en la mayoría de las empresas del Ibex 35 el comité de auditoría sigue siendo un órgano que se limita a un cumplimiento puramente formal de sus funciones, con escaso compromiso por rendir cuentas de sus actividades y una carencia de juicio sobre la calidad del trabajo de las entidades responsables de la auditoría externa. Así, el informe critica no solo la diferencia de horas dedicadas por el comité de auditoría a lo largo del año entre las diferentes empresas; sino que destaca la relación entre el número de consejeros independientes con el tipo de propiedad; denuncia la falta de evaluación de la calidad de la auditoría externa, o la extendida práctica entre las empresas del Ibex 35 de contratar servicios de asesoría fiscal con la auditora o de no informar sobre esta cuestión.

Un 54% de las sociedades ha pasado a calificarse como translúcidas en el ejercicio 2020

Así, la mayoría de los informes de los comités se limita a describir las funciones y actividades que desempeñan a lo largo del año sin incluir sus valoraciones, conclusiones y medidas adoptadas. En muchos casos, desvelan los autores, la información contenida en los mismos resulta irrelevante para los inversores y accionistas.

Un mecanismo parcial

Por ello, concluye el informe que los comités de auditoría son un mecanismo parcial a la hora de seleccionar los auditores externos, puesto que la calidad de los servicios de auditoría es un elemento complejo de evaluar. A esta circunstancia se añade el hecho de que los beneficiarios últimos de una auditoría de calidad, que son los accionistas, no tienen capacidad de decisión en la selección de los auditores.

Tampoco tienen esta capacidad de elección de auditores los representantes de los accionistas, integrados en las compañías de inversión. En último término son los propios gestores de la compañía los que deciden qué empresas pueden concurrir a la licitación de los servicios de auditoría y en qué condiciones. La existencia de comités de auditoría independientes responsables de los procesos de selección, a la vista del panorama existente, resulta "una solución insuficiente y parcial al problema".

La combinación de la oferta de servicios de auditoría y consultoría por parte de la misma compañía no constituye un problema debido exclusivamente al reducido número de compañías con capacidad para licitar los servicios de auditoría legal. El número limitado de firmas que prestan servicios de auditoría es, además, un factor que incrementa los riesgos de conflicto de intereses, particularmente cuando entre los servicios de consultoría se incluye el asesoramiento fiscal.

Tras señalar que las big four, como en otros países, copan la totalidad de las empresas del índice, el informe concluye que no es posible impulsar la mejora en la calidad de las auditorías sin un mayor control sobre los comités de auditoría de las empresas del Ibex 35 y rendición de cuentas a los inversores, función de la CNMV.

Tampoco, considera, que se puedan supervisar las salvaguardias para proteger la independencia de las firmas auditoras sin una actividad de inspección más profunda y extensa por parte del ICAC. Y, además, considera que resulta imposible abrir el mercado de los servicios de auditoría a otras entidades si la CNMC no remueve los obstáculos y analiza con detalle las causas de la permanente y creciente concentración del mercado de auditoría.

A pesar de estos inconvenientes, el informe destaca que el cumplimiento de los indicadores de transparencia fiscal de las compañías ha mejorado ostensiblemente en la mayoría de las cotizadas. Las únicas áreas en las que no hay avances o se han producido retrocesos son las que afectan a la relación con el auditor externo y el área de gobierno.

Las dos áreas están interrelacionadas. La relación con el auditor externo es competencia del comité de auditoría y el área de gobierno analiza la calidad de la rendición de cuentas y supervisión del comité de auditoría en relación con los temas fiscales.

Relacionados

- Los notarios ya han asesorado a solas a 667.596 solicitantes de hipoteca

- La negativa del teletrabajador a reincorporarse a la sede de la empresa no extingue el contrato

- Alertas y aclaraciones sobre la declaración de la Renta 2020 (XXXIV): Las Rentas en transparencia fiscal internacional

- Los economistas reclaman una reforma fiscal que armonice, pero no elimine la competencia entre comunidades